「スタートアップのためのストックオプション入門シリーズ」第8回をご覧いただき、ありがとうございます。

本コラムでは、スタートアップやIPO準備企業のCFO・経営者・支援専門家の方向けに、ストックオプション制度の設計・税務・実務上の論点を公認会計士の視点から解説しています。

第8回のテーマは「ストックオプションの権利行使条件の設計」です。

ストックオプション(SO)の制度設計において、権利行使条件の定め方は報酬制度全体の有効性を左右する重要な論点です。条件が厳しすぎれば優秀な人材の離脱を招き、甘すぎれば本来のインセンティブ効果が薄れます。また、条件の種類や組み合わせを誤ると、税制適格要件との整合性に問題が生じることもあります。

本稿では、実務上よく使われる条件を体系的に解説するとともに、各社が必ず設定する取得条項についても説明します。

【結論まとめ(先に知りたい方へ)】

権利行使条件設計の実務上の主なポイントは以下の通りです。

・権利行使条件は、報酬制度全体・企業風土と一体で考える必要がある

・実務上多くのスタートアップで採用される条件として「継続勤務条件」「死亡時条件」「上場条件」の3つがある。

・企業方針に応じて設定する条件として「ベスティング」「クリフ」「アクセラレーション条項」の3つがある。

・取得条項は権利行使条件ではないが、実務上ほぼ必ず設定する条項である

・条件の組み合わせが最終的な設計の品質を決める

はじめに:権利行使条件の設計がSOの価値を左右する

SOを実際に設計する際に最も検討時間が必要となる「権利行使条件」を扱います。

SO制度の骨格(種類・税務)が決まった後、次に直面するのが「誰が・どのような条件を満たしたときに・どのくらいのSOを行使できるのか」という設計です。

「条件を深く考えなかった」ことで起きる典型的な失敗

実務では、権利行使条件の設計を後回しにしたまま発行手続きを進めた結果、後になってトラブルが生じるケースが少なくありません。よくある失敗例を2つ挙げます。

・入社後まもなく退職したキーパーソンが付与されたSOの全株を行使できてしまった(クリフ・ベスティングを設定していなかった)

・IPO日を起点とするベスティングを設定した結果、税制適格SOの行使期間満了までにベスティングが完了せず、一部のSOが行使不能となった

これらのトラブルは、いずれも権利行使条件の設計段階で対応できた問題です。本稿を通じて、実務に役立つ条件設計の考え方を整理していただければ幸いです。

SO設計は報酬制度全体で考える

報酬制度の三層構造 ── 固定給・賞与・SOの役割分担

SOの条件設計を考える前提として、自社の報酬制度全体を俯瞰しておくことが重要です。一般的に、スタートアップ企業の役職員に対する報酬は以下の三層で構成されます。

| 固定給 | 毎月支払われる基本給。生活の安定基盤であり、採用競争力に直結する |

| 賞与・インセンティブ給 | 短期業績に連動する変動報酬、四半期〜年次での評価に基づく |

| ストックオプション | 中長期的な企業価値向上に連動するエクイティ報酬、上場・EXIT時に大きなリターンをもたらす |

SOは三層のうちの一つにすぎません。固定給が市場水準を大きく下回る状態でSOだけを付与しても、生活不安から定着効果は限定的です。

一方、固定給が十分でもSOがなければ、スタートアップ固有の「大きなリターンへの参加機会」という魅力が薄れます。

報酬制度を「三層のバランス」で設計したうえで、SOの条件をどう設計するかを検討することが重要です。

特にシリーズA以降では、現金報酬だけで市場水準の人材を採用することが難しくなるため、SOは採用競争力を補完する重要なエクイティ報酬として機能します。

企業風土と報酬制度は表裏一体である

SOの条件設計は、「何を重視する会社か」という企業風土と切り離せません。

たとえば、長期的なコミットメントを最も重視する会社であれば、ベスティング期間を長く設定し、早期離脱時のインセンティブを小さくする設計が適しています。

一方、M&AによるEXITを視野に入れる会社では、アクセラレーション条項を積極的に設定するという設計判断になります。

「他社がこうしているから」という理由だけで条件を決めることは避け、自社のビジョン・採用戦略・EXIT戦略と整合した設計を心がけてください。

企業価値最大化とインセンティブ設計のバランス

SOの理想的な条件設計とは、「会社の企業価値最大化に貢献した者が、その成果に見合ったリターンを得られる」状態を作ることです。

条件が厳しすぎると付与対象者がインセンティブとして機能しないと感じ、逆に条件が緩すぎると会社への貢献度に関わらず全員が多額のリターンを得る構造になり、長期定着や業績向上への動機が薄れます。

「辞めにくくする」だけでは逆効果になることもある

権利行使条件を設計する際に陥りやすい誤解が、「条件を厳しくすれば人材が辞めなくなる」という発想です。実際にはそれが逆効果になるケースがあります。

・強すぎる拘束:ベスティング期間が極端に長い、または上場条件だけが行使条件の場合、「いつになれば報われるのか分からない」という不満につながる。優秀な人材ほど自分の市場価値に自信を持っているため、見切りをつけて離脱するリスクが高い

・行使条件の不公平感:同じ会社で働いていても入社時期によって条件が大きく異なる場合、不公平感が生まれる

・採用競争力の低下:条件の厳しいSOだけを提示しても、採用候補者に魅力的に映りにくい

「辞めにくくする」よりも「ここで頑張りたいと思える設計にする」という視点が、中長期的に見て有効な条件設計の本質です。

この点は本稿の最後、条件の組み合わせ設計の章でも改めて整理します。

権利行使条件とは何か ── 基本の整理

権利行使条件の定義と法的位置づけ

権利行使条件とは、付与されたSOを実際に行使(株式に転換)するために、付与対象者が満たさなければならない条件のことです。

SO(新株予約権)は付与された時点では「将来株式を取得できる権利」にすぎません。

権利行使条件を満たして初めて、その権利を実際に行使して株式を取得できます。

法的には、権利行使条件は新株予約権の内容のうち、行使期間に関する事項(会社法第236条第1項第4号)として、または新株予約権割当契約上の合意事項として定められます。

条件の具体的な内容は発行会社が設計します。

条件が記載される書類

権利行使条件は、主に以下の書類に記載されます。

・新株予約権割当契約書:会社と付与対象者の間で締結される個別契約。条件の詳細が最も詳しく記載される

・新株予約権募集要項(取締役会決議・株主総会決議):発行の基本的な内容を定める。割当契約書の内容と整合している必要がある

・新株予約権原簿:発行済みSOを管理する帳簿。実務上、条件の変更履歴も管理する

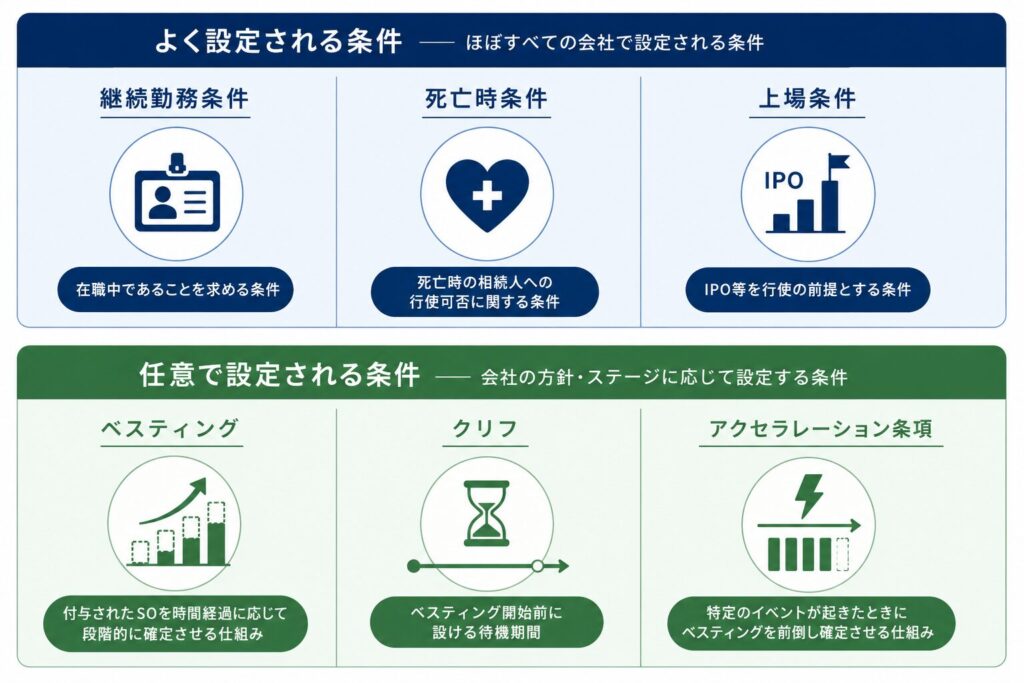

権利行使条件の全体マップ

権利行使条件は、実務上の慣行として以下のように整理することができます。

なお、ここでの「よく設定される条件」「任意で設定される条件」という区分は、法令上の分類ではなく、実務における一般的な採用傾向や募集要項への記載慣行に基づき整理したものです。

【よく設定される条件】

| 継続勤務条件 | 在職中であることを求める条件 |

| 死亡時条件 | 死亡時の相続人への行使可否に関する条件 |

| 上場条件 | IPO等を行使の前提とする条件 |

【任意で設定される条件】

| ベスティング | 付与されたSOを時間経過に応じて段階的に確定させる仕組み |

| クリフ | ベスティング開始前に設ける待機期間 |

| アクセラレーション条項 | 特定のイベントが起きたときにベスティングを前倒し確定させる仕組み |

このうちベスティング、クリフについては新株予約権割当契約書も含めると大半の会社が条件付与しているものと推定されます。

なお、会社法・租税特別措置法等の法令上、権利行使に関する条件として別途定めが必要なものも存在します(例:1株未満の行使不可、税制適格SOにおける譲渡制限等)。

これらは法令が一律に求める要件であるため、自社の判断で省略することはできません。

こういった条件は法令の要請に基づくものであり、本稿が解説する設計上の選択肢とは性質が異なるため、本稿の対象外としています。

実際の発行においては、法令上必要な条件についても適切に定める必要があります。

また、取得条項は権利行使条件そのものではありませんが、各社が必ず設定する重要な条項です。本稿の後半で別途解説します。

継続勤務条件~退職者の権利行使を許容するか

継続勤務条件とは何か

継続勤務条件とは、SOを行使するためには付与対象者が「在職中であること(または在職していたこと)」を要件とする条件です。

具体的には、「権利行使時点において、会社の取締役・従業員等の地位にあること」といった形で定められます。

退職・解雇・委託契約終了等により会社との関係が終了した場合には、SOを行使することができません。

大多数の会社でこの条件を設定しており、SOが「在職中の貢献に対する報酬」であることを明示する基本的な条件です。

実務上の傾向

継続勤務条件はIPOする企業の大半が付与しており、現時点での日本のスタートアップにおける標準的な設計です。

一方、近年は退職後の行使を一定期間許容するスタートアップが増加しています。

この背景には米国のスタンダードがあります。

米国のスタートアップでは、税制優遇SO(ISO)の要件等との兼ね合いから退職後90日以内の行使を許容する設計が伝統的でしたが、近年は優秀な人材への報償として、退職後も数年間にわたり行使を認める設計(Extended Post-Termination Exercise Period)が広がっています。

日本においても、グローバルスタンダードへの意識や優秀人材の確保競争の激化を背景に、退職者行使を許容する設計の検討が広がっています。

弊所でも「退職者への行使を認めるべきか」というご相談が非常に増加しております。

なお、退職者行使を許容する設計を採用する場合には、後述するベスティングとの組み合わせが実務上ほぼ必須となります(詳細は組み合わせ設計の章を参照)。

退職者行使を許容するメリットとデメリット

【メリット】

・採用競争力の強化・ブランディング

・短期間の貢献に対する正当な報償

・円満退職の促進

【デメリット】

・インセンティブ効果(リテンション)の低下

・既存株主・現役社員からの不公平感

・ストックオプションプールの圧迫

事例

2026年にIPOした企業の上場申請書から具体的な要項記載をいくつか紹介します。

例外なく勤務継続を条件とする事例

新株予約権の割当てを受けた者は、権利行使時においても、当社の取締役または従業員の地位にあることを要する。

勤務継続を条件とするが条件付きで例外も許容する事例

新株予約権の行使の条件は、以下のとおりである。

① 新株予権者は、新株予約権を行使する時点において、継続して当社または当社の子会社の取締役、監査役、又は従業員その他これに準ずる地位にあることを要するものとする。ただし、任期満了により退任、定年退職、その他新株予約権者の退任または退職後の権利行使につき正当な理由があると取締役会が認めた場合はこの限りではない。

退職者による行使を許容する事例

発行会社は、メンバーが退職する日において、第3.3条第3項の規定により行使可能となっている個数分の本新株予約権については、その行使を認めなければならない。

【よくある誤解】退職すると税制適格SOではなくなる?

「退職したら税制適格SOの適格性が失われる」と誤解されることがありますが、これは正確ではありません。

税制適格SOの法的要件(租税特別措置法第29条の2)は、主に「付与時点」における対象者の属性や契約内容によって判定されます。実は、税法上は「行使時点で在職していること」を必須要件とはしていません。そのため、会社側が割当契約で「退職後の行使」を許容していれば、退職後に行使しても税制適格のメリットを享受することは可能です(※ただし、懲戒解雇など退職事由によっては適格性を失うリスクや実務上の論点があるため、専門家への確認が必要です)。

ただし対象者や退職事由等に応じて要件が異なるため、具体的な適格性については専門家への確認が必要です。

「退職=即、税制適格性の喪失」ではない点を押さえておいてください。具体的な取扱いは条件設計と個別事情によるため、専門家に確認することをお勧めします。

死亡時条件

死亡時条件とは

死亡時条件とは、付与対象者が死亡した場合に、相続人がSOを行使できるかどうかを定める条件です。

新株予約権は原則として相続財産となりますが、「譲渡不可」または「相続人による行使を認めない」と定めることで、相続後の行使を制限することができます。

死亡時の取扱いを明確にしておかないと、予期せぬ相続人が株主となる可能性があるため、実務上は必ず設定します。

設定する・しない場合のメリット

【相続人への行使を認める場合】

・遺族への配慮として評価される。社内の心理的安全性につながる

・長期間貢献した従業員が死亡した場合でも、家族がリターンを受け取れる

【相続人への行使を認めない場合】

・株主構成をコントロールしやすい。想定外の第三者(相続人)が株主になるリスクを回避できる

・IPO審査において株主の属性管理がしやすくなる

・死亡時は取得条項を発動して会社がSOを取得するという設計と組み合わせることが多い

実務上の傾向

実務上は、「相続人への行使を原則として認めない」設計が多数派です。

理由は、想定外の株主発生リスク回避や管理負担軽減と想定されます。

また取締役会が承認した場合のみ認める、1名のみに限定するといった事例もあります。

なお、死亡時条件は取得条項と連動して設計されることが一般的です。

【よくある誤解】相続した時点で税制適格SOではなくなる?

「相続した時点で税制適格性が失われる」という誤解もよく見受けられます。

税制適格SOは「譲渡不可」が要件の一つとなっています(租税特別措置法第29条の2第1項第2号)。

相続は「譲渡」とは異なる権利移転であるため、相続したこと自体によって直ちに税制適格性が失われるわけではありません。

ただし、相続人が実際に権利を行使した場合の課税関係(相続税評価額の算定方法や、行使時の所得区分が給与所得か譲渡所得か等)については、個別具体的な状況によって取扱いが異なるため、実務上は事前に税務専門家へ確認することをお勧めします。

実務上は事前に税務専門家に確認することをお勧めします。

上場条件

上場条件とは

上場条件とは、「会社が金融商品取引所に上場(IPO)するまでSOを行使できない」と定める条件です。

上場前のスタートアップは株式の市場流通性がないため、たとえSOを行使して株式を取得しても、すぐに現金化できません。

上場条件は、「会社が上場し株式を売却できる状態になってから行使する」という合理的な設計の根拠となります。

また、上場前の株式取得を制限することで、IPO審査において想定外の株主構成が生まれることを防ぐ効果もあります。

設定するメリットとデメリット

【メリット】

・IPO審査対応上、合理的な条件として評価されやすい

【デメリット】

・上場の見込みが立たない場合、SOが「いつまで経っても行使できない権利」になるリスクがある

・M&AによるEXITを選択する場合、上場条件が邪魔になるケースがある(上場していないため条件を満たさず、行使もできない状態になる)

実務上の傾向

IPOを主要なEXITと想定するスタートアップでは上場条件が採用されることが一般的です。

近年はM&AによるEXITを想定してIPO条件と並列でM&Aによる株式譲渡・会社売却等もトリガーとして設定するケースが増えています。

「上場またはM&A」という形でトリガーを複数設定しておくことで、EXIT戦略の柔軟性を保ちながら行使タイミングを制御できます。

詳細はアクセラレーション条項の章をご参照ください。

今後の傾向 ── セカンダリー市場の拡大と上場条件の見直し

近年、非上場スタートアップ株式の流通市場(セカンダリー市場)が整備されつつあります。

この流れを受け、上場条件の位置づけが見直されるケースが出始めています。

「上場を唯一のExitとする」前提が変わりつつあるため、セカンダリーでの流動化もEXITシナリオに含めた条件設計を検討する必要が出てきています。

もっとも現時点では、税制適格SOの譲渡制限要件との整合等、法的・税務上の論点が残る部分もあります。

ベスティング

ベスティングとは

ベスティング(Vesting)とは、付与されたSOを一括ではなく時間の経過に応じて段階的に「確定(行使可能)」させる仕組みです。

たとえば、100株分のSOを付与する場合、付与時点で全株を行使可能にするのではなく、1年ごとに25株ずつ確定させる(4年かけて全株を確定させる)というスケジュールを設定します。

ベスティングはシリコンバレー発の仕組みであり、日本でもシリーズA以降のスタートアップでは事実上の標準設計になりつつあります。

ベスティングの起点・年数・スケジュールの設計

ベスティングを設計する際には、①起点、②期間、③確定スケジュール(年次か月次か)の3点を決める必要があります。

【起点】

・付与日起算:SOの割当日を起点とする。最もシンプルで一般的

・入社日起算:会社への入社日を起点とする。過去の在籍期間をカウントする設計が可能

・上場日起算:上場日を起点とする。従前は一般的であったが、近年は減少しています。

【期間】

・4年が最も標準的。日本のスタートアップでも4年設定が多数派

・3年設定も一定数あり。IPOまでの期間が短いと見込まれる場合に選択されることが多い

年次ベスティングと月次ベスティングの違いと実務傾向

ベスティングの確定スケジュールには「年次」と「月次」の2種類があり、それぞれ特徴が異なります。

【年次ベスティング】

・1年ごとにまとめてSOが確定する方式(例:4年で25%ずつ)

・管理がシンプルで、付与対象者にも理解しやすい

・日本のスタートアップでは年次ベスティングが依然主流だが、月次ベスティングの採用も増加傾向にある

【月次ベスティング】

・毎月少しずつSOが確定する方式(例:4年48ヶ月で月次1/48ずつ)

・在籍した分だけ着実に確定するため、離脱のタイミングによる不公平感が小さい

・管理が複雑になるが、クリフと組み合わせることで実務的な運用が可能

・海外投資家が関与するケースやグローバルスタンダードに合わせたい場合に選択されやすい

設定するメリットとデメリット

【メリット】

・長期在籍の動機づけになる。確定していないSOを残したまま退職すると損になるため、定着効果がある

・早期離脱者が全株のSOを取得するという不公平を防止できる

【デメリット】

・ベスティングが完了するまでの期間、付与対象者に「縛られている」という心理的プレッシャーを与えることがある

・管理が複雑になる(特に月次の場合)

実務上の傾向

シリーズA以降のスタートアップではベスティングの導入が一般的になっています。

特に海外VCが株主として入るケースでは、ベスティングの設定が投資条件として求められることもあります。

【確認事項】税制適格要件との整合

税制適格SOには「付与決議の日後2年を経過した日から10年を経過する日まで」を権利行使期間とするという要件があります(租税特別措置法第29条の2第1項第1号)。

つまり付与後2年間はそもそも行使できないため、ベスティングスケジュールはこの前提と矛盾しないよう設計する必要があります。たとえば「付与後1年で全株確定」という設計でも、税制適格要件上は2年経過後まで実際には行使できません。

ベスティングの確定タイミングと実際の行使可能タイミングは別物として整理することが重要です。

例えば「上場日起算のベスティング」を設定した場合、上場時期が想定より遅れると、税制適格要件である「付与後10年」の行使期間内にベスティングが完了せず、権利が一部行使不能になるリスクがあります。

こうした期間の整合性については、監査法人や税務専門家との事前確認が必須です。

クリフ

クリフとは

クリフ(Cliff)とは、ベスティングが始まる前に設ける「一定期間はSOが一切確定しない待機期間」のことです。

たとえば「1年クリフ」の場合、付与後1年間は1株もSOが確定しません。

1年の在籍を達成した時点で初めてベスティングが始まり、以降は設定したスケジュール通りにSOが確定していきます。

クリフは「入社後すぐに退職した場合にSOが確定してしまう」という問題を防ぐために設計されます。

ベスティングとクリフの組み合わせ ── 「1年クリフ+4年ベスティング」の実例

最も一般的な設計は「1年クリフ+4年ベスティング」です。以下の流れで確定していきます。

・付与〜1年未満:SOは一切確定しない(クリフ期間)

・1年経過時点:全体の25%が一括確定(クリフを超えた際の確定分)

・1年〜4年:残り75%が月次または年次で確定していく

・4年経過時点:100%確定

年次ベスティングの場合、1年目の確定は25%(クリフ達成時)、その後2・3・4年目にそれぞれ25%ずつ確定するという設計になります。月次ベスティングの場合は1年クリフを達成した時点で25%が一括確定し、以降は毎月残り分が按分確定するという組み合わせが一般的です。

設定するメリットとデメリット

【メリット】

・採用後すぐに退職した人物がSOを取得するという不公平を防止できる

・一定期間の在籍を前提としたインセンティブ設計が可能

【デメリット】

・クリフ期間中に退職した場合、付与対象者はSOを1株も得られない。これが不満につながることがある

・採用時にクリフの存在を十分に説明しないと、期待値のギャップが生じる

実務上の傾向

ベスティングを導入している会社のほとんどが、合わせてクリフも設定しています。「ベスティングのみ(クリフなし)」という設計は少数派です。クリフ期間は1年が標準的です。

アクセラレーション条項

アクセラレーション条項とは

アクセラレーション条項(Acceleration Provision)とは、特定のイベント(M&A・IPO・強制解雇等)が発生した際に、ベスティングがまだ完了していない未確定分のSOを前倒しで確定させる条項です。付与対象者にとっては「M&Aが起きても自分のSOが守られる」という安心感を提供し、会社にとっては「M&Aに伴う従業員の反発を和らげる」効果があります。

シングル・トリガーとダブル・トリガーの違い

アクセラレーション条項には「シングル・トリガー」と「ダブル・トリガー」の2種類があります。

【シングル・トリガー(Single Trigger)】

M&AやIPOが成立した時点で、それだけを条件にアクセラレーションが発動する方式です。

・付与対象者にとっては最も強い保護。M&A成立と同時にSOが確定する

・買収側(買い手)にとっては、M&A成立と同時に従業員のSOが確定してしまうため、M&A後の引き留め(リテンション)インセンティブとして機能しにくいというデメリットがある

【ダブル・トリガー(Double Trigger)】

M&Aが成立した後、さらに「正当な理由のない解雇または重大な待遇変更」という第2の条件が発動した場合にのみアクセラレーションが適用される方式です。

・付与対象者は「M&A後に不当解雇された場合のみSOが守られる」という位置づけ

・買収側としては、M&A後も従業員を雇用し続けている間はSOの確定を防げるため、リテンションインセンティブとして機能する

設定するメリットとデメリット

【メリット】

・M&AによるEXITを選択した際でも、従業員が報われる設計が可能になる

・採用競争力の向上:「M&Aが起きてもSOが守られる」という訴求が可能

【デメリット】

・シングル・トリガーの場合、M&A後の従業員リテンションに課題が生じる可能性がある

・買収交渉の難易度が上がることがある(特にシングル・トリガーの場合)

実務上の傾向 ── 日本では「厳密なアクセラレーション」は限定的

近年、日本のスタートアップにおいてM&A時に権利行使可能とする条項の導入が急増しています。その背景には以下の構造的な変化があります。

・スタートアップM&Aの増加:IPOのみを目指す戦略から脱却し、M&AによるExitを積極的に選択するスタートアップが増加している

・IPO以外のExitの多様化:M&A・MBO・セカンダリー等、Exitの経路が多様化しており、上場条件のみを設定した従来の設計では対応できない場面が増えている

・海外投資家の流入:グローバルスタンダードのSO設計を求める海外VCが国内スタートアップに投資するケースが増え、アクセラレーション条項の設定要求が高まっている

ただし、日本の実務で「アクセラレーション条項」として導入されている設計の多くは、未ベスティング分を含めた全株の加速確定(本来の意味でのアクセラレーション)ではない点に注意が必要です。

日本のスタートアップ実務では、以下のようなステップで条件を「重ね掛け」して設計するケースが大半です。

原則:「IPO(上場)を達成するまで行使不可」とする

特例(M&A対応):ただし、上場前にM&A(会社売却等)が起きた場合は、例外的にその時点でSOの行使を認める

制限(加速の否定):ただし、未ベスティング(未確定)分まで前倒しで確定(加速)させることはしない

結論:結果として、「M&A時点でベスティングが完了している部分のみ」行使を許可する

「上場まで行使不可」としつつ、M&A時には例外的にベスティング済部分のみ行使を認める設計が多く見られます。

これは、M&AによってIPOの機会が失われる場合でも、既に貢献済みの部分については経済的利益を確保するという趣旨です。

一方、未ベスティング分まで一括で確定させる設計(厳密なアクセラレーション)は、日本ではまだ限定的です。このような設計は「アクセラレーション」というよりも「M&A時の行使制限の解除(ベスティング済部分に限る)」と表現した方が正確ですが、実務上はアクセラレーション条項の一形態として扱われているため本稿でもアクセラレーション条項として整理します。

なお現時点では、日本で導入されるアクセラレーション条項はシングル・トリガーが大半を占めています。

米国ではダブル・トリガーが主流となっていますが、日本ではM&Aに伴うアクセラレーションの概念自体がまだ普及段階にあるため、より理解しやすいシングル・トリガーが先行して広がっています。

セカンダリー市場の拡大に伴い、アクセラレーション条項導入の傾向は今後も続くものと想定されます。一方、米国対比で低いSOプール水準(発行済株式数に対するSOの割合)や、ダブル・トリガー設計の普及等、解決すべき実務課題も残っています。

事例

上記の定めに関わらず、本新株予約権者は、当社の買収について、法令上必要な当社の株主総会その他の機関の承認の決議又は決定が行われた日以降当該買収の効力発生日の5日前までの間に限り、本新株予約権を行使することができるものとする。

「上記の定め」とは、この発行要項に定められた各種権利行使条件を指し、この事例の発行会社の場合は上場条件が設定されています。

取得条項 ── 実務上ほとんどの会社で設定される「会社を守る保険」

取得条項とは

取得条項とは、一定の事由が発生した場合に、会社がSOを強制的に取得(買い戻し)できる権利を定めた条項です。

ここまで解説してきた権利行使条件は「付与対象者がSOを行使できるかどうか」に関する条件です。取得条項はこれとは異なる次元の話であり、「会社側が特定の事由に基づいてSOを強制取得できる権限」を定めるものです。

法律上の必要性

取得条項は会社法第236条第1項第7号に基づいて定めることができます。

取得条項がない場合、付与対象者がSOを保有し続ける限り、会社はそのSOを強制的に回収することができません。

たとえば、競合他社に転職した元役員がSOを保有し続けるという状況が生じても、取得条項がなければ対処が困難です。

IPO審査においても、取得条項の設定は合理的なSO管理の観点から確認される事項のひとつです。

取得事由の典型例

取得事由としてよく設定されるものを挙げます。

・競合他社への就職・転職・競業行為

・会社に対する重大な不正行為

・背信行為・刑事事件による有罪判決(禁錮以上等)

・その他、取締役会が取得を相当と認めた事由

取得の対価については、「無償取得(ゼロ円で取得する)」とする設計が多数派です。

条件検討上の留意点

取得条項は会社を守るための重要な保険ですが、設計にあたっては以下の点に留意が必要です。

・取得事由の範囲が広すぎると、会社の恣意的な判断で取得できるという懸念を付与対象者に与える可能性がある。事由はできる限り客観的・具体的に記載することが望ましい

・取得条項の存在と内容は、付与時に付与対象者に十分に説明する必要がある

・取得条項の設定自体は税制適格要件に反しないが、取得後の処理(消却等)については会社法・税務上の手続きが必要

条件の組み合わせ設計とQ&A

組み合わせが重要な理由

ここまで各条件を個別に解説してきましたが、実際の設計では「どの条件をどう組み合わせるか」が最終的な品質を決めます。条件同士には相互作用があります。たとえば、上場条件だけを設定してアクセラレーション条項を設けない場合、M&AによるExitの際に従業員が報われない設計になりかねません。

特に重要な組み合わせ上の留意点として、退職者行使(退職後の行使を許容する設計)を採用する場合には、ベスティングの設定がほぼ必須となります。退職者行使を認める設計でベスティングがない場合、退職直前に全株のSOを確定したまま退職→行使という行動が可能になり、在籍中の貢献に比例したリターンという設計意図が損なわれるためです。退職者行使を検討する際は、必ずベスティング・クリフとセットで設計してください。

優秀人材が辞めないSO設計の総まとめ

本稿の冒頭で「辞めにくくするだけでは逆効果になることもある」とお伝えしました。最後に、優秀人材が「辞めたいと思わない」SO設計のポイントをまとめます。

・行使できる見込みがある条件設計:IPO・M&A等のExitシナリオが複数設定されており、「いつかは報われる」という合理的な期待が持てる

・在籍した分だけ確定する公平感:ベスティング+クリフの組み合わせにより、在籍期間に比例したリターンが設計されている

・Exitシナリオが変わっても守られる安心感:アクセラレーション条項により、M&Aが起きた場合でも不当に扱われないという保護がある

・説明の透明性:条件の内容・意味が付与時に丁寧に説明されている

条件組み合わせ例

以下は、スタートアップの典型的な設計例です。

あくまで参考例であり、自社の状況に応じて設計してください。

| 継続勤務条件 | 継続勤務条件あり(取締役会が認める場合は可) |

| 死亡時条件 | 相続人行使不可(取締役会が認める場合は可) |

| 上場条件 | あり |

| ベスティング | 4年 |

| クリフ | 付与後1年 |

| アクセラレーション条項 | なし |

| 取得条項 | 設定 |

Q&A ── 権利行使条件に関するよくある質問

Q1 退職後もSOは行使できますか?

A1 設計によります。継続勤務条件を設定している場合は退職後の行使はできません。

ただし近年は退職後一定期間(例:3ヶ月〜1年)以内であれば行使を認める設計を採用するスタートアップが増えています。

割当契約書の内容をご確認ください。

Q2 ベスティング期間中に退職するとどうなりますか?

A2 確定済みの分だけが有効で、未確定分は失効するのが一般的です。

たとえば4年ベスティングの2年経過時点で退職した場合、確定済みの50%分は維持され、残り50%は失効します。クリフ期間中の退職は確定済み分がゼロのため全株失効します。詳細は割当契約書をご確認ください。

Q3 上場条件だけ設定すれば十分ですか?

A3 EXIT戦略によっては不十分な場合があります。M&AによるExitを検討する可能性がある場合は、M&AをトリガーとするExitシナリオを条件に追加することを検討してください。ベスティングが未設定の場合、在籍期間に関わらず上場時に全株行使可能になるという設計上の課題も生じます。

Q4 M&Aの際にはSOはどうなりますか?

A4 アクセラレーション条項がなく上場条件のみが設定されている場合、M&AはIPOではないため上場条件を満たさず、原則としてSOは行使できません。

その後の取扱いは買い手との交渉によるため、事例によって結果は異なります。

まとめ

本稿のまとめ

本稿では、実務上よく設定される3条件(継続勤務・死亡時・上場)、任意で設定される3条件(ベスティング・クリフ・アクセラレーション)、および取得条項について解説しました。条件設計に「正解」はありません。自社のステージ・EXIT戦略・付与対象者の属性によって最適な組み合わせは異なります。重要なのは、各条件の意味と相互作用を正しく理解したうえで、自社の目的に合った設計を選択することです。

・退職者行使を許容する場合はベスティングとの組み合わせが必須

・日本のアクセラレーション条項は厳密な加速確定ではなく「M&A時のベスティング済部分のみ行使可」が実態

・条件の組み合わせが設計品質を決める。フェーズ・EXIT戦略・投資家要件に合わせた設計が求められる

条件設計を検討する際のチェックポイント

SO設計を始める前に、以下の問いを社内で整理しておくことをお勧めします。

① SOの目的は何か

採用競争力の強化なのか、既存メンバーの定着なのか、特定キーパーソンへの報酬なのかによって、付与対象・数量・条件設計の方向性が変わります。目的が曖昧なまま設計を進めると、後から条件変更が必要になるケースがあります。

② 退職者への対応はどうするか

退職後の行使を認めるかどうかは、採用競争力・株主管理・ベスティング設計と連動する重要な判断です。退職者行使を許容する場合はベスティングとの組み合わせが必須です。

③ IPO以外のEXITを想定するか

M&AによるExitを視野に入れる場合は、上場条件にM&Aをトリガーとして追加し、アクセラレーション条項の設定を検討する必要があります。IPOのみを前提とした設計ではM&A時に従業員が報われない設計になるリスクがあります。

④ EXITを何年後と想定するか

ベスティング期間(通常3〜4年)とEXITまでの想定期間が大きく乖離する場合、条件設計の見直しが必要になることがあります。税制適格SOの行使期間(付与後2〜10年)との整合も確認が必要です。

⑤ SOプールの残量に余裕はあるか

今回の付与によってSOプールを使い切ってしまう場合、次回以降の採用・追加付与に支障が生じます。資本政策全体でのプール管理を確認してください。

⑥ 付与対象者の理解度合いはどの程度か

ベスティング・クリフ・アクセラレーションの仕組みを付与対象者が正しく理解していない場合、制度本来のインセンティブ効果が発揮されません。付与時の丁寧な説明と書面での交付が重要です。

⑦ 専門家との相談は実施しているか

SO設計は会社法・税務・会計・労務が交差する複合的な実務です。設計段階での見落としが、IPO審査・M&A交渉・税務調査において後から問題になるケースがあります。条件を確定する前に必ず専門家への相談を実施してください。

⑧ 投資家・既存株主との合意は取れているか

シリーズA以降では、投資契約や株主間契約においてSO発行に関する条件が定められている場合があります。新たな発行・条件変更が既存の投資家合意と抵触しないか、事前に確認してください。

専門家への早期相談を強くお勧めします

SO設計において最も避けていただきたいのは、「とりあえず発行して、問題が出たら直す」というアプローチです。権利行使条件は一度付与対象者に割り当てた後は変更に制約が伴い、内容によっては税制適格要件を失うリスクもあります。また、IPO審査では過去の発行経緯がすべて確認されるため、設計段階での不備が直前期になって発覚するケースも少なくありません。

「まだシードだから専門家に相談するのは早い」ということはありません。むしろ最初の発行が最も重要です。初回の設計が後続の発行のテンプレートになり、資本政策全体の方向性を規定するためです。条件設計に少しでも迷いを感じたら、まずは専門家にご相談ください。

ここまでお読みいただき、次のような不安や疑問を感じられた方も多いのではないでしょうか。

・権利行使条件の設計を専門家に相談したい

・ベスティング・クリフ・アクセラレーション条項の実務設計について確認したい

・IPO審査を見据えたSO全体設計の整合性をチェックしたい

Gemstone石割公認会計士事務所が選ばれる理由

・圧倒的な算定実績:累計1000件超、2025年には年間139件の算定・評価業務を担当。IPO準備企業特有の複雑な資本政策にも精通したエキスパートが直接対応します。

・上場審査を見据えた品質:2014年以降、累計30件超の新規IPOに関与。監査法人レビューにも多数対応しており、算定を実施した案件について責任をもって最後まで対応します。

・最新税制への完全対応:ストックオプションのセーフハーバールールなど、最新の税制改正を踏まえた最適なアドバイスが可能です。

Gemstone石割公認会計士事務所ではストックオプション発行のための株価算定サービスを実施しております。

30分無料相談を実施しています

ご相談内容に応じて、次のような点を整理します。

セーフハーバー利用時の株式報酬費用の考え方・最小化の検討

行使価額設定のための株価算定

有償ストックオプション評価額(公正価値)の考え方・実務上の留意点

IPO審査を見据えた過去SO処理の整備・遡及対応

『まだ具体的なスケジュールが決まっていない』『概算費用だけ知りたい』という段階でのご相談も歓迎です。

スタートアップのためのストックオプション入門シリーズご案内

IPO準備企業向けにストックオプションの制度・税務・実務を体系的に解説しています。

1 ストックオプションとは?仕組みとスタートアップに有利な理由 →こちら

2 ストックオプションの種類と税金の違い →こちら

3 税制適格ストックオプションの9要件 →こちら

4 税制適格SOの権利行使価額とセーフハーバー →こちら

5 有償ストックオプションとは →こちら

6 税制非適格SO・信託型SO →こちら

7 ストックオプション発行会社の会計・税務 →こちら

8 ストックオプション設計における権利行使条件・取得条項 →今回です

9 ストックオプション発行の実務プロセス(リリース予定)

10 ストックオプション発行の専門家と費用(リリース予定)