株価算定シリーズコラム第6回をご覧いただきありがとうございます。

スタートアップ経営者から最も多く受ける質問の一つが、

「ベンチャーキャピタル(以下、『VC』)には1株10万円で発行したのに、ストックオプション発行時の株価算定では普通株が3万円になるのか」

というものです。

これは、VCが取得する優先株には残余財産優先分配権・みなし清算条項・希薄化防止条項(アンチダイリューション)等の経済的保護が付されている一方、普通株には通常これらの権利が付されていないためです。

特にM&Aシナリオでは優先分配権の影響が大きく、普通株式価値が優先株式価値を大きく下回るケースも珍しくありません。

本稿では、なぜ増資のたびに株価算定が必要なのか、何をどう算定するのか、ポストバリューと何が違うのかといった実務上の疑問に答えながら、優先株価算定の全体像を解説します。

なお、企業全体の株主価値を求めるDCF法(割引キャッシュフロー法)については第3回で詳しく説明しています。

本稿ではDCFで求めた株主価値を出発点として、それを優先株と普通株にどう配分するかという点に重点を置いて説明します。

この記事でわかること(先に知りたい方に)

・なぜスタートアップの第三者割当増資で株価算定が必要になるのか

・ポストバリューと株価算定価値が異なる理由

・優先株と普通株で株価が異なる理由

・OPM法・PWERM法の違いと使い分け

・IPO審査で増資時の発行価格がどう確認されるか

・優先株発行時に監査法人・証券会社が確認するポイント

非上場スタートアップで増資時に株価算定が必要な理由

第三者割当増資という資金調達の仕組み

スタートアップの資金調達では第三者割当増資が現在でも代表的な手法です。

これは、既存株主以外の特定の第三者(VCや事業会社など)に対して新株を発行し、その払込みを受ける方法です。

この方法では、「誰に」「何株を」「いくらで」発行するかを取締役会または株主総会で決定します。

この「いくらで」の部分、すなわち1株あたりの発行価格の適正性を客観的に示す根拠が株価算定です。

スタートアップの資金調達は、シード・シリーズA・シリーズBといったラウンドを重ねるごとに規模が大きくなります。そのため、資金調達のたびに株価算定書を取得するケースが多く見られます。

有利発行規制——会社法上の根拠と手続き

なぜ発行価格の適正性が求められるのか、その法的根拠は会社法にあります。

会社法第199条は、募集株式を発行する際に払込金額(発行価格)等の募集事項を定めなければならないと規定しています。

スタートアップの多くは全株式に譲渡制限を付した非公開会社であり、この場合、募集事項の決定には原則として株主総会の特別決議が必要です(会社法第199条第2項、第309条第2項第5号)。

さらに、払込金額が引受人にとって「特に有利な金額」(公正な価額を著しく下回る金額)にあたる場合には、取締役は株主総会でその発行を必要とする理由を説明しなければなりません(会社法第199条第3項)。

(※公開会社の場合は、募集事項の決定は原則として取締役会決議で足りますが、有利発行に該当するときは株主総会の特別決議が必要となります〔会社法第201条第1項〕。)

「特に有利な金額」に該当するかどうかは、公正価額との乖離等を踏まえて判断されます。

第三者算定機関による株価算定は、この「公正な価額」を客観的に示す手段として機能します。

算定を行わずに発行価格を決定した場合、後から「有利発行にあたるのではないか」という疑義が生じるリスクがあります。

IPO審査における申請期前2期の増資の取り扱い

IPOを目指す会社にとって、資金調達時の株価算定は上場審査の観点からも重要です。

証券取引所への上場申請にあたっては、上場申請日の直前事業年度の末日から2年前の日以降、上場日の前日までに行われた第三者割当増資は、開示対象として審査の対象になります(直前々期・直前期に加え、申請期に行われたものも含まれます)。

主幹事証券会社・証券取引所は、この期間の増資について発行価格の合理性や株価算定の妥当性を確認します。

合理性の説明資料として第三者算定機関の株価算定書が用いられることが一般的です。

「あのとき算定書を取っておけばよかった」という事態を避けるためにも、IPOを見据えた段階から資金調達のたびに算定根拠を残しておくことが重要です。

優先株と普通株の違い|株価が異なる理由

普通株とは何か

株式会社が発行する最も基本的な株式が普通株です。創業者や従業員がストックオプション行使によって取得するのも普通株が一般的です。

普通株の基本的な性格は、株主間の権利が平等である点にあります。1株1票の議決権を持ち、会社が解散・清算されたときには残余財産を株数に応じて平等に分配されます。

権利関係がシンプルで理解しやすい反面、投資家にとっては「失敗したときに何も残らない」リスクを丸ごと引き受けることになります。

VCが優先株を引き受ける理由

VCがスタートアップに投資する際、多くの場合は普通株ではなく優先株を引き受けます。

その理由は、リスクとリターンの設計にあります。

スタートアップへの投資は、成功すれば大きなリターンが得られる一方、失敗すれば投資額がゼロになるリスクもあります。

VCはこのリスクを軽減するために、普通株にはない様々な保護条項を付加した優先株を要求します。

優先株には投資家保護のための複数の権利が付与されており、その条件の内容によって株式価値が大きく変化します。

日本のスタートアップが発行する優先株の典型的な条件

日本のスタートアップが発行する優先株には、実務上、以下のような条件が付与されることが多いです。

| 条件 | 備考 |

|---|---|

| 残余財産優先分配権 | 参加型・非参加型あり |

| みなし清算条項 | M&A時にも残余財産分配を適用する |

| 任意転換権 | 株主の判断で普通株へ転換可能 |

| 強制転換条項 | IPO等一定条件で普通株へ転換 |

| 希薄化防止条項 | ダウンラウンド発生時調整 |

このうち株価算定に影響する残余財産分配権、みなし清算条項について説明します。

残余財産優先分配権は、会社が解散・清算された場合に、普通株主に先立って投資額(または投資額の一定倍率)を回収できる権利です。たとえば「1倍の優先分配権」であれば、清算時に投資した金額と同額を優先的に回収できます。

残余財産優先分配権には、「参加型・非参加型」の区別、および「みなし清算条項」の有無による区分があります。

参加型・非参加型の違いは、優先分配を受け取った後の扱いに関するものです。参加型では優先分配を受け取った後、残余財産の按分にも普通株と同様に参加できます。非参加型では優先分配で回収が完結し、残余の按分には参加しません。参加型のほうが投資家にとって有利な条件です。

みなし清算条項は、会社の解散・清算だけでなく、M&A(合併・株式譲渡・事業譲渡等)が行われた場合にも上記の残余財産優先分配権が発動するとみなす条項です。日本のスタートアップ投資においては標準的な条項となっており、M&A時の価値配分に大きな影響を与えます。

以下では、実務上一般的な「みなし清算条項あり・参加型」の残余財産分配権が株価算定に与える影響を説明します。

優先株の条件が株価を動かすメカニズム

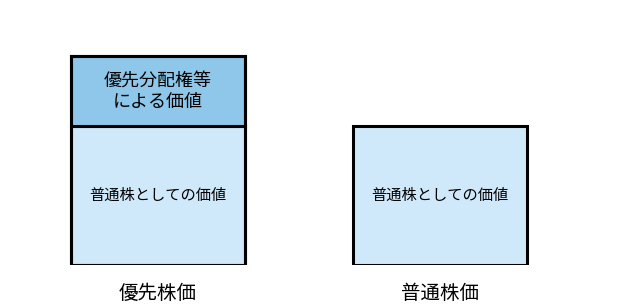

優先株に付与される条件が強いほど、優先株主の保護は手厚くなります。言い換えると、会社の価値のうちより多くの部分が優先株主側に配分されることになります。その結果、普通株主に帰属する価値は相対的に小さくなります。

イラスト(図)の数値をもとに、実務上一般的な「参加型」の例で確認しましょう。会社の残余財産(清算価値)が1,000百万円で、優先株が1,000株、普通株が1,000株あるとします。優先株には1倍の参加型優先分配権がついており、1株あたりの取得価額が0.6百万円(優先株全体の取得価額600百万円)だったとします。

この場合、清算時にはまず優先株主が1倍の優先分配権を行使して600百万円を優先回収します。次に、残った400百万円を、優先株1,000株と普通株1,000株(計2,000株)で平等に按分(分配)します。これにより、優先株主はさらに200百万円、普通株主も200百万円を受け取ることになります。

結果として、受取合計額は優先株主が800百万円、普通株主が200百万円となり、1株あたりに換算すると優先株0.8百万円、普通株0.2百万円という差が生じます。一方、もし優先分配権がなければ全株主が等しく1株あたり0.5百万円を受け取る計算になるため、優先分配権(参加型)があることで、優先株主が普通株主より多くの価値を得ていることが分かります。清算価値と優先株の取得価額(投資額)との大小関係によって、この差の大きさは変わります。

まずは、優先分配権等の価値が加わることで、優先株価は普通株価より高くなるという点を押さえていただければ十分です。

非上場スタートアップにおけるポストバリューと株価算定価値の違い

ポストバリューとは何か——投資交渉の世界の数字

「ポストバリュー」と「株価算定価値」の違いは、スタートアップ経営者から最も多く受ける質問の一つです。

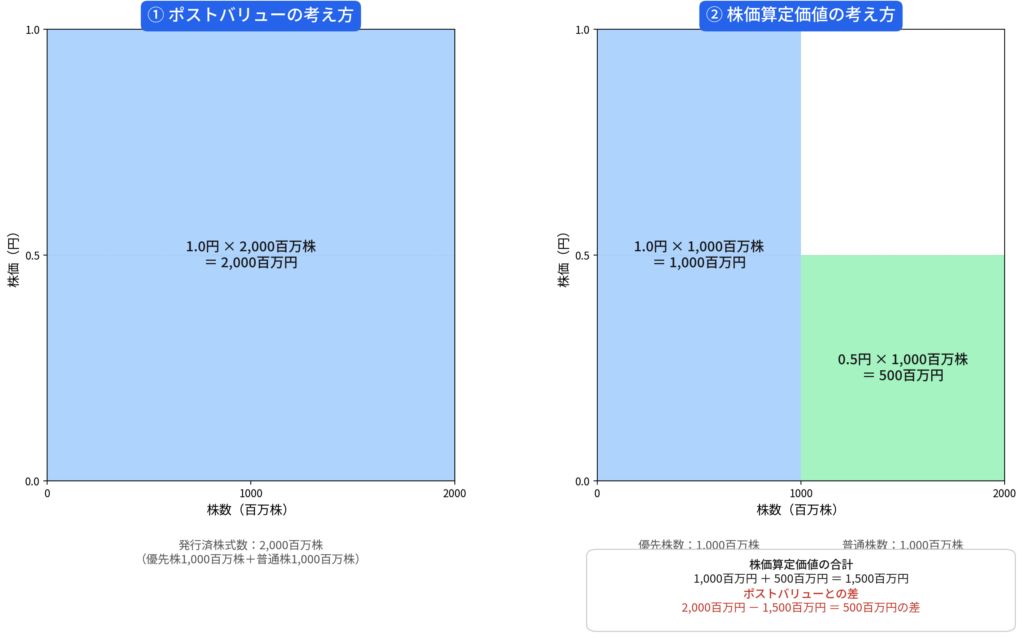

ポストバリューとは、増資後の企業価値を指します。計算式はシンプルで、当該ラウンドで合意された1株価格に、ストックオプション等を含む完全希薄化後株式数(SOプールを含むことが一般的)を乗じて求めます。

たとえば、1株1.0百万円で1,000株を新たに発行し、増資後の総株式数が2,000株になったとすると、ポストバリューは1.0百万円×2,000株=2,000百万円です。

このポストバリューという数字は、投資家との交渉・プレスリリース・資金調達の文脈でよく使われます。「50億円のバリュエーションで調達した」という表現はポストバリューを指していることがほとんどです。全株式を同一価格で評価するため計算がシンプルで、ラウンドをまたいだ比較もしやすいという特徴があります。

株価算定価値とは何か——会計・審査・税務の世界の数字

株価算定で求める価値は、ポストバリューとは異なります。

ポストバリューは、今回ラウンドの発行価格を全株式に一律に適用した場合の時価総額という考え方です。

つまり優先株価=普通株価という前提での価値計算になります。

これに対し株価算定による公正価値は優先株と普通株それぞれの「経済的権利の違い」を反映させた上で、各株式の価値を算定します。

ポストバリュー:優先株価 = 普通株価を前提とした価値算定

株価算定(公正価値):優先株価 > 普通株価を前提とした価値算定

算定の目的は、有利発行回避の根拠の確保、ストックオプションの行使価格設定、上場審査対応など、会計・税務・法務の文脈での利用です。

これらの文脈では「全株式が同じ価値」というシンプルな前提は通用しません。優先株主と普通株主では受け取れる経済的価値が異なる以上、それを反映した算定が必要になります。

ポストバリューと算定価値の乖離

ポストバリューの考え方では、発行済株式数2,000株(優先株1,000株+普通株1,000株)の全株式を均一に1.0百万円と評価します。

時価総額は1.0百万円×2,000株=2,000百万円です。

現状でIPOが実現した場合を想定した、株式種類を区別しない一律評価です。

株価算定価値の考え方では、同じ会社・同じタイミングでも、優先株と普通株を区別します。

優先株1,000株は1.0百万円の価値があると評価される一方、普通株1,000株は0.5百万円と評価されたとします。

優先株1,000百万円+普通株500百万円=合計1,500百万円となり、ポストバリューの2,000百万円との間に500百万円もの差が生じます。

この差が生まれる理由は、優先株の優先分配条項およびみなし清算条項にあります。

清算やM&Aの場面で優先株主が先に価値を回収できる分、普通株主に帰属する価値が相対的に小さくなるのです。

ExitシナリオによってIPO時とM&A時で配分が変わる

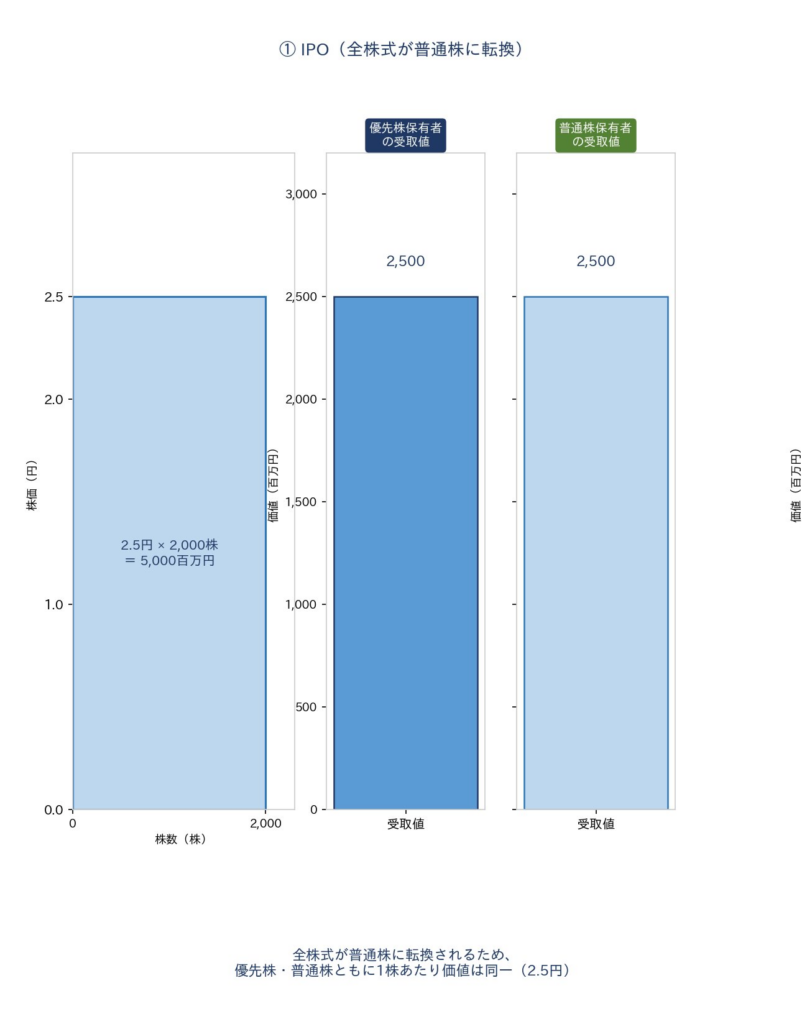

IPO時(全株式が普通株に転換されるケース)では、株価2.5百万円×2,000株=5,000百万円の企業価値になったとします。

IPO時には、多くのスタートアップで強制転換条項又は任意転換権の行使により優先株は普通株へ転換されます。

転換後は全株主が平等になるため、優先株主・普通株主それぞれが2,500百万円ずつ受け取ります。

IPO時には優先株が普通株へ転換されるため、優先分配権は実質的に機能しなくなります。

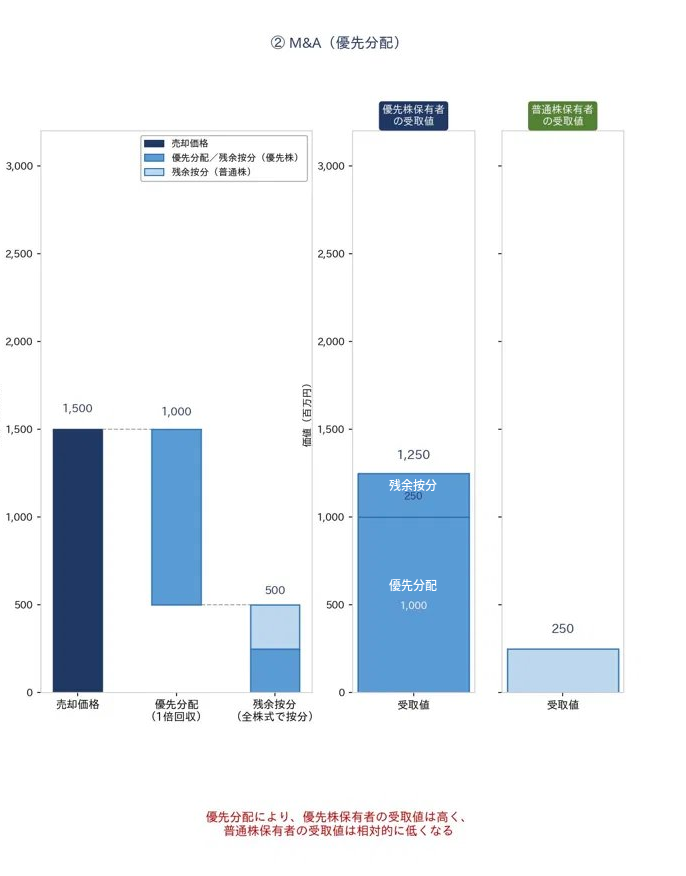

M&A・清算時(優先分配が発動するケース)では、売却価格が1,500百万円だったとします。

(なお、本項では優先株の取得価額合計を1,000百万円〔1株1.0百万円×1,000株〕と仮定しています。3章冒頭のポストバリューの例と同じ設定です)

まず優先分配(参加型1倍回収)として優先株主が1,000百万円を優先回収します。

残り500百万円を全株式(普通株換算)で按分するため、優先株主に250百万円、普通株主に250百万円が分配されます。

結果として、優先株主の受取合計は1,250百万円、普通株主の受取合計は250百万円となり、大きな差が生じます。

株価算定ではこの両シナリオを理論的に按分して株式価値を算定します。

ポストバリューと算定価値のズレは「構造的」なもの

ポストバリューは、実務上IPOなどのアップサイドシナリオを前提として交渉されることが多い指標です。

全株式が普通株に転換されて平等に扱われるIPOシナリオでは、優先株と普通株の価値の差が消えます。

PWERM法ではIPO・M&A等のシナリオを確率加重し、OPM法では将来企業価値の分布を前提として評価します。

M&Aシナリオを一定の確率で織り込むことで、優先分配権が効いてくる場面を算定に反映させます。

「バリュエーションが100億円なのに、算定価値がずいぶん低い」と感じる経営者は少なくありません。

しかしこれは算定が間違っているのではなく、ポストバリューと算定価値が異なる概念だからです。

ポストバリューと株価算定(公正価値)はその前提が相違するため異なるのが一般的

優先株の配分方法|OPM法とPWERM法(非上場株式の配分手法)

優先株(普通株)評価の基本:ここだけまず読んでください

第3回で解説したDCF法やその他の算定方法によって、まず企業全体の株主価値を求めます。この段階で得られるのは「全株主に帰属する株主価値」であり、優先株と普通株をまだ区別していません。

この合計値を優先株主・普通株主にどう振り分けるかが本章のテーマです。代表的な方法がPWERM法とOPM法の2つです。

すなわちPWERM法もOPM法も「株式価値算定方法」ではなく「株式価値配分方法」です。

単体で優先株を評価するわけではありません。

実務ではDCF法による価値計算実施後にPWERM法もしくはOPM法による配分計算を行います。

実際の算定:企業価値算定(DCF法・マーケットアプローチ等)

+ PWERM法もしくはOPM法による配分

これ以降は理論的な説明ですが、そこまでは必要ない方は飛ばしていただいても結構です。

一番大事なのは以上の仕組みをご理解いただくことです。

PWERM法(確率加重期待リターン法)

将来起こりうるIPO、M&A、清算といった複数のExitシナリオを設定し、各シナリオでの株主への分配額を計算した上で、各シナリオの発生確率で加重平均します。

計算のステップ

まずIPO・M&A・清算といった複数のシナリオと、それぞれの企業価値を設定します。

次に各シナリオで優先分配条件を適用し、優先株主・普通株主への分配額を計算します。

IPOシナリオでは優先株のすべてが普通株に転換されるため1株あたり価値は均等になりますが、M&Aシナリオでは優先分配が発動するため優先株主が多くを受け取ります。

最後に各シナリオの分配額にシナリオ発生確率を乗じて加重平均し、適切な割引率を用いて現在価値に割り引きます。

数値例で確認する

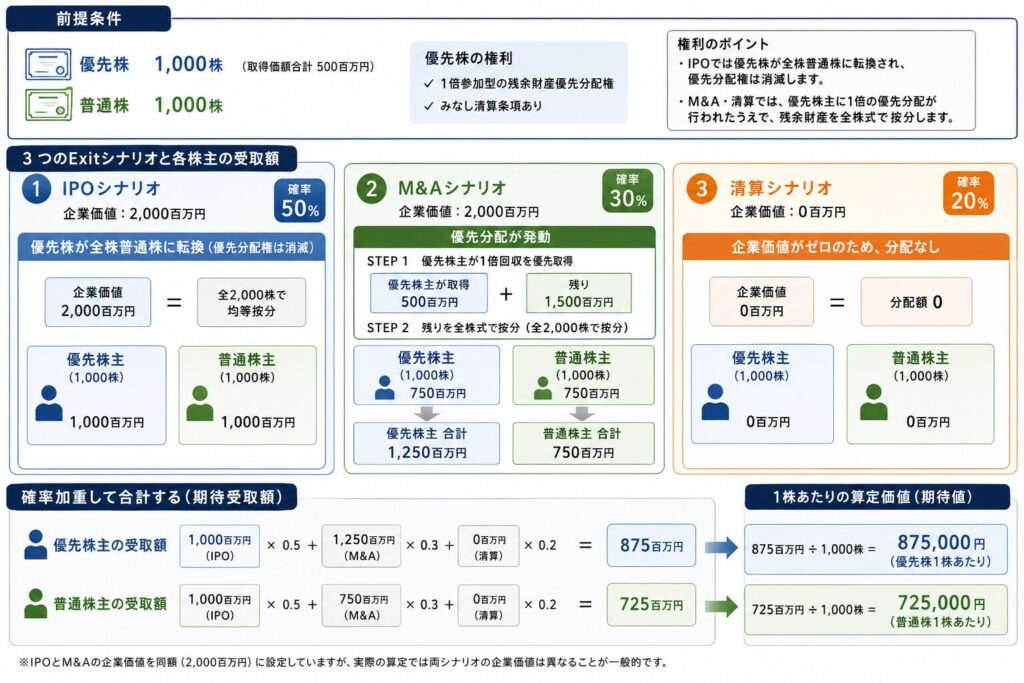

前提条件を次のように設定します。

【発行済株式】

優先株1,000株(取得価額合計500百万円):1倍参加型残余財産優先分配権(みなし清算条項あり)

普通株1,000株

【シナリオ】

IPO(確率50%・企業価値2,000百万円)

M&A(確率30%・企業価値2,000百万円)

清算(確率20%・企業価値0)

なお、説明を分かりやすくするためIPOとM&Aの企業価値を同額に設定しています。実際の算定では両シナリオの企業価値は異なることが一般的です。

【各シナリオでの分配額の計算】

IPOシナリオでは優先株を含む全株式が普通株に転換されるため優先分配権は消滅します。2,000百万円を2,000株で均等按分するため、優先株主・普通株主ともに1,000百万円を受け取ります。

M&Aシナリオでは優先分配が発動します。まず優先株主が1倍回収(500百万円)を優先取得し、残り1,500百万円を全株式で按分します。結果として優先株主1,250百万円、普通株主750百万円となります。企業価値がIPOと同じ2,000百万円であるにもかかわらず、Exitの形によって各株主の受取額が大きく変わる点がここでのポイントです。

清算シナリオでは企業価値がゼロのため、双方ともゼロです。

【確率加重して合計する】

優先株主の受取額は1,000×0.5+1,250×0.3+0×0.2=875百万円、

普通株主の受取額は1,000×0.5+750×0.3+0×0.2=725百万円です。

これを各株式数で割ると、優先株1株あたり875,000円、普通株1株あたり725,000円という算定価値が導かれます。

ポストバリューで全株式を均一評価すると1株800,000円となり、優先株・普通株の差は現れません。PWERM法を用いることで、優先分配権の効果が各株式の価値の差(150,000円)として初めて算定に反映されます。

メリットとデメリット

計算の構造が直感的でわかりやすく、監査法人・取引所への説明がしやすい点が最大のメリットです。

IPO直前期のように将来シナリオの見通しが立てやすい段階では特に有効です。

一方、シナリオの設定や確率の割り振りが恣意的になりやすく、「なぜこの確率なのか」という問いに対して合理的な根拠を示す必要があります。

このため実務上はベンチャー白書等の統計資料を引用することが一般的です。

OPM法(オプション価格モデル)

PWERM法の限界から出発する

PWERM法では「IPOなら○○円、M&Aなら○○円」と具体的なシナリオと確率を人間が決めます。

しかしアーリーステージの企業では「3年後にIPOできる確率は何パーセントか」を合理的に見積もることは非常に難しく、設定が恣意的になりやすいという限界があります。

OPM法はこの問題を回避するために、シナリオと確率を人間が決める代わりに、将来の企業価値(株主価値)を確率変数として扱うという発想をとります。

企業価値を「確率変数」として扱うとはどういうことか

将来の企業価値は誰にもわかりません。しかし「上がることも下がることもあるが、その振れ幅(ボラティリティ)には一定のパターンがある」という観察事実があります。

OPM法では将来の企業価値が現在価値を中心にランダムに動くと仮定し、その動き方を確率分布として数式に組み込みます。

「IPO:60%、M&A:30%、清算:10%」と決めなくても、ボラティリティや想定期間などの前提条件を設定することで、将来の企業価値の分布が数式から自動的に導かれます。

この計算にはブラック・ショールズモデルを基礎としたオプション評価手法が用いられます。

なぜ株式の価値をオプションで考えられるのか

コールオプションとは「ある価格(行使価格)を超えたときにだけ価値が生まれる権利」のことです。

普通株主の立場で考えると、企業が清算された場合にまず優先株主が優先分配を受け取り、普通株主が受け取れるのはその後に残った財産だけです。

つまり、普通株主は「企業価値が優先分配額を超えた部分」だけを受け取ることになります。これはまさに、優先分配額を「行使価格」とするコールオプションと同じ構造です。

企業価値がその水準を下回れば普通株主の受取額はゼロ、上回れば超過分を受け取ります。

優先株主についても同様に、ブレークポイントごとにオプションとして価値を計算します。

ブレークポイントとWaterfall分析

Waterfall分析とは、企業価値が増加するにつれて、どの株主にどの順番で価値が配分されるかを整理する分析です。

企業価値がある水準(ブレークポイント)を超えるごとに、次のグループに価値が流れていきます。

普通株式と優先株式(参加型)1種類のシンプルなケースを想定します。

ブレークポイントは企業価値が優先分配金額と一致する点のことです。

ブレークポイントまでの価値は優先株に100%配分されます。

ブレークポイント以降の価値は普通株式と優先株式で株数に応じて配分されます。

各ブレークポイント間の価値をブラック=ショールズ式で計算することで、優先株・普通株それぞれに配分される価値が算定されます。

各価値の合計を優先株式、普通株式の株数で割れば1株あたり価値が導出されます。

メリットとデメリット

将来シナリオを明示的に設定しなくてよい点と、アーリーステージの不確実性が高い企業に適している点がメリットです。

一方、ボラティリティの設定が結果に大きく影響するため、その設定根拠が問われる点と、計算の構造がやや難解で説明に工夫が必要な点がデメリットです。

OPM法とPWERM法の使い分けについて

実務上、OPM法とPWERM法は排他的な関係にはありません。日本公認会計士協会(JICPA)が公表した経営研究調査会研究報告第70号「スタートアップ企業の価値評価実務」(2023年3月)においても、配分手法としてCVM・OPM・PWERM・ハイブリッド法が整理されており、OPM法・PWERM法はいずれも有効な方法として紹介されています。場合によっては複数手法で結果を相互に検証することもあります。

どちらを選ぶかよりも、選択した手法の前提条件をいかに合理的に説明できるかが、監査法人・取引所への対応においてより重要な論点です。

非上場スタートアップにおける新規発行優先株の価格算定

算定の出発点——配分後の優先株1株価値

前章で説明したOPM法またはPWERM法による配分計算によって、現時点における優先株1株あたりの価値が求められます。新規発行優先株の算定はこの数値を起点として行います。

ただし、「エクステンションラウンド」か「新規ラウンド」かによって、算定のアプローチと論点が変わってきます。

エクステンションラウンドの算定

エクステンションラウンドとは、前回ラウンドの投資条件・発行株価を変えずに同一条件で追加出資を受け入れるものです。

算定の考え方はシンプルです。発行直前時点における株主価値をPWERM法またはOPM法で各株主に配分し、優先株1株あたりの価値を求めます。この算定価値が今回ラウンドの発行価格と整合しているかどうかが主な確認事項です。

事業の進捗や市場環境に大きな変化がなければ、前回発行価格との連続性が説明できる算定結果となることが一般的です。逆に前回価格との乖離が大きい場合は、その理由を合理的に説明する必要があります。

新規ラウンドの算定——2つのアプローチ

新規ラウンドでは、条件が変わる新たな優先株を新規投資家に発行します。前回ラウンドとは異なる投資条件・バリュエーションが設定されることが多く、算定もより本格的なものが求められます。

実務では評価機関ごとに採用アプローチが異なることがあります。

アプローチ①

調達後の株主価値から配分する方法です。

発行前の株主価値に新規調達額(手取ベース)を加算した調達直後の株主価値を算定の出発点とします。この調達直後株主価値をOPM法・PWERM法によって新株主(新規優先株主)・既存株主に配分し、新規優先株主への配分額を発行株式数で割ることで新規優先株1株の算定価値を求めます。

アプローチ②

普通株価にオプション価値を加算する方法です。

まず発行前時点における普通株式1株の算定価値を求めます。次に、新規優先株式に付与される優先分配権等の経済的価値をオプションとして評価し、その価値を加算します(普通株式価値+優先分配権のオプション価値=新規優先株1株算定価値)。

2つのアプローチの使い分けと整合性確認

この2つのアプローチは、理論的には整合する結果が得られるはずです。

乖離がある場合は、ボラティリティやExit確率等の前提条件の見直しが必要です。監査法人・取引所への説明においても、アプローチ選択の根拠とともに両者の整合性が問われることがあります。

監査法人・証券取引所がよく確認するポイント

前提条件——普通株と優先株を区分した算定

チェックポイントの前提として最初に確認されるのが、「そもそも優先株と普通株を区別して算定しているか」という点です。

増資時に算定書を提出していたとしても、全株式を同一価格で評価したポストバリュー的な算定にとどまっている場合、監査法人・取引所からは算定として不十分と判断される可能性があります。

優先株の経済的条件(残余財産優先分配権・みなし清算条項等)を織り込んだ上で、OPM法またはPWERM法により普通株・優先株それぞれに価値を配分していることが、算定の最低要件として確認されます。

よく問われる論点(企業価値評価に関する論点)

・事業計画の合理性

事業計画については、計画の達成可能性、過去実績との比較、業界平均との整合性が確認されます。

特に売上成長率・利益率の前提について、足元の実績から乖離している場合はその根拠説明が求められます。

・算定モデルの使用根拠

DCF法においても、株主価値に直接アプローチするのか(VCレートや株主資本コストの採用)、企業価値を経由するのか(WACCの採用)、また継続価値算定(Exitマルチプル法か永久成長率法(PGM法)か)に複数の選択肢があります。算定モデルの選定理由とともに、割引率算定プロセスの適切性も確認されます。

・上場類似会社

上場類似会社の選定理由・プロセスを確認されます。

・算定基準日の設定

増資実行日・取締役会決議日との関係が明確であることが必要です。

よく問われる論点(優先株配分関連)

・OPM法のボラティリティ設定

類似上場企業の選定根拠と、算定期間適用根拠が問われます。

・PWERM法のシナリオ・確率設定

Exit時期・価格・確率をどのような根拠で設定したかの説明が必要です。

・優先分配条件

投資契約書・株主間契約の条件が算定モデルに正確に反映されているかが確認されます。

優先株増資時の株価算定を依頼する際の確認事項

増資の都度、株価算定を外部機関に依頼することになりますが、算定機関にはそれぞれの得意領域に大きな違いがあります。

以下は依頼前に確認しておきたい基本的な事項です。

確認事項① 優先株と普通株を区別して算定するか

確認事項② 非上場企業増資目的の株価算定経験はあるか

確認事項③ 監査法人や幹事証券会社・取引所からの質問に回答可能か

まとめ|非上場スタートアップの増資時株価算定のポイント

本稿のポイントを整理すると、増資時の株価算定において押さえるべき重要点は以下のとおりです。

・ポストバリューと株価算定価値は目的が異なり、同一にはならない

・優先株の条件(優先分配・参加型・みなし清算等)が株式価値に大きく影響する

・DCF法による企業価値算定だけでは不十分

OPM法またはPWERM法による配分が必要となる

・IPOとM&Aでは価値配分が大きく異なり、その確率や前提が算定結果を左右する

・算定結果以上に、「前提条件を合理的に説明できるか」が監査・審査対応上の重要論点となる

これらを踏まえると、増資時の株価算定は単なる計算作業ではなく、資金調達・ストックオプション設計・IPO準備を一貫して支える重要な意思決定プロセスであるといえます。

一方で、実務上は

「今回の発行価格は本当に問題ないのか」

「優先株の条件をどこまで算定に織り込むべきか」

「監査法人・証券会社にどの程度説明できればよいのか」

といった点で判断に迷われるケースが少なくありません。

優先株を含む株価算定は、個別の契約条件や資本政策によって最適なアプローチが大きく異なります。自社の状況に即した整理・検討が必要な場合には、具体的な前提条件を踏まえた実務的なアドバイスが重要になります。

増資時の株価算定やストックオプション設計についてご不明点がある場合は、お気軽にご相談ください。実務対応・監査対応を見据えた形でサポートいたします。

次回は、M&A時における株価算定(企業価値評価)の考え方と実務上の論点について解説します。

増資目的の株価算定でよくあるご質問(Q&A)

Q1. 増資時に株価算定書は必要ですか?

A. 法律上、必ずしも第三者による株価算定書の取得が義務付けられているわけではありません。

ただし、発行価格が公正価額を下回る場合には有利発行規制(会社法)の対象となるため、その合理性を説明する必要があります。

実務上は、監査対応やIPO審査を見据えて、第三者算定書を取得するケースが多いです。主幹事証券会社や監査法人と事前にご相談ください。

Q2. ポストバリューと株価算定価値はどちらが正しいのでしょうか?

A. どちらも「正しい」ものですが、目的が異なります。

ポストバリューは投資家との交渉によって決まる価格であり、株価算定価値は会計・税務・法務の観点から客観的に算定される価値です。

前提や評価手法が異なるため、両者に差が生じるのは自然なことです。

Q3. OPM法とPWERM法はどちらを使うべきですか?

A. 一概にどちらが優れているというものではなく、企業のステージや前提条件によって使い分けます。

両手法を併用して整合性を確認するケースもあります。

Q4. 優先株の条件は株価にどの程度影響しますか?

A. 非常に大きく影響します。

特に残余財産優先分配権や参加型の有無、みなし清算条項などは、Exit時の価値配分を大きく左右します。

その結果、同じ企業価値であっても、優先株と普通株の1株あたり価値に大きな差が生じることがあります。

株価算定ではこれらの条件を正確に反映することが不可欠です。

非上場企業の株価算定・企業価値評価は専門家への相談が重要

スタートアップ企業の株価算定を適切に実施しないリスク

株価算定が不適切であった場合、単なる計算ミスでは済まない以下のリスクが生じます。

・上場スケジュールの遅延: 証券審査や監査法人レビューで重要な指摘を受け、資本政策のやり直し(過去に遡った修正)を余儀なくされる。

・信用の失墜: 既存株主やVCに対し、価格妥当性の説明責任を果たせなくなる。

そのためスタートアップ企業の株価算定では

- スタートアップ特有の評価手法に対応できる専門家

- 監査法人対応の実務経験がある専門家

を選定することが重要です。

石割公認会計士事務所が選ばれる理由

・豊富な算定実績: 累計1,000件超、直近2025年には年間139件の算定・評価業務を担当。IPO準備企業特有の複雑な資本政策にも精通した公認会計士が直接対応します。

・上場審査を見据えた品質: 2014年以降、累計30件超の新規IPOに関与。監査法人レビューにも多数対応しており、算定を実施した案件についても公認会計士が責任をもって最後まで対応します。

・最新税制を踏まえた対応: ストックオプションのセーフハーバールールなど、最新の税制改正を踏まえた最適なアドバイスが可能です。

優先株評価、OPM法、PWERM法を用いた株価算定には、高度な専門知識と、監査法人・証券会社が納得するロジックの構築が不可欠です。

弊所では、累計1,000件超、直近2025年だけで139件の算定実績を持つ公認会計士が、貴社のステージに合わせた最適なバリュエーションをサポートします。

30分無料相談を実施しています

ご相談内容に応じて、次のような点を整理します

株価算定方法の選択に関する相談

第三者割当増資発行のための株価算定

行使価額設定のための株価算定

『まだ具体的なスケジュールが決まっていない』『概算費用だけ知りたい』といったご相談もお気軽にお問い合わせください。初回30分は無料です。

株価算定コラムシリーズ

本コラムは「スタートアップのための株価算定入門」シリーズの第6回です。

第2回 非上場株価算定の3種類(DCF法・マルチプル法・純資産法)

第3回 スタートアップ企業のDCF法(VCレート・Exitマルチプル)

第4回 マーケットアプローチ(マルチプル法・バックソルブ法)

第6回 増資目的の株価算定(本記事)

第7回 M&A目的の株価算定(企業価値評価)(リリース予定)

第8回 訴訟目的の株価算定(リリース予定)

第9回 株価算定に必要なプロセス、資料

第10回 株価算定の依頼先、費用