スタートアップのためのストックオプション入門コラム第4回をご覧いただきありがとうございます。

スタートアップが税制適格ストックオプションを発行する際、最も重要な論点の一つが「権利行使価額」の決定です。

非上場企業では市場株価が存在しません。

そのため行使価額の算定方法が重要になります。

算定を誤ると税制適格否認やIPO準備への影響が生じる可能性があります。

本記事では、非上場企業における税制適格ストックオプションの権利行使価額の決め方について、

・セーフハーバールール(特例方式)とは何か

・1円ストックオプションはどのような場合に可能か

・公正価値評価との違い

・株式報酬費用への影響

・ IPO準備企業が注意すべきポイント

を、公認会計士の実務目線で分かりやすく解説します。

※注意

本記事は一般的な解説であり、税制適格ストックオプションの特例方式(セーフハーバールール)の代表的な取扱いを解説したものです。

特に優先株式の内容や資本構成により算定方法は大きく異なります。実務適用にあたっては必ず顧問税理士へ確認してください。

【結論まとめ(先に知りたい方へ)】

・非上場企業の権利行使価額は「税法評価(セーフハーバールール)」または「公正価値評価」により行う

・セーフハーバールールを用いると、条件次第で「1円ストックオプション」が可能となる

・ただし、公正価値より低い行使価額で発行すると株式報酬費用が発生する

・企業のステージやIPO計画を踏まえた総合的な判断が重要である

税制適格ストックオプションの権利行使価額の基本【非上場企業】

ストックオプションの権利行使価額

権利行使価額はストックオプションの付与対象者が株式を購入できる価格のことです。

税制適格要件

税制適格ストックオプションには、権利行使価額について明確な要件があります。

その根拠は租税特別措置法29条の2です。

当該新株予約権の行使に係る一株当たりの権利行使価額は、当該新株予約権に係る契約を締結した株式会社の株式の当該契約の締結の時における一株当たりの価額に相当する金額以上であること。

租税特別措置法29条の2

この条文を分かりやすく説明すると、次のとおりです。

権利行使価額は新株予約権割当契約書締結日の株式時価以上でなければならない。

付与決議日ではなく契約日付であることに注意【間違いやすいポイント】

要件では株式時価の基準日を「当該契約の締結の時」と定めています。

付与決議日ではなく、契約締結日である点に注意が必要です。

特に付与決議日から契約締結日まで期間を要する場合(会社法では1年まで許容されると解されています)には、株価が上昇してしまい税制非適格となってしまうリスクがあります。

付与決議から契約締結までの間に、株価に影響を与える事象(増資等)がないことを確認する必要があります。

権利行使価額決定におけるリスク

当該要件を充足せず、株式時価未満の権利行使価額で発行してしまったストックオプションは税制非適格となってしまいます。

しかし問題は、非上場株式の「時価」が一つではない点にあります。

算定方法によって複数の時価が存在するためです。

発行会社が時価と認識して行使価額を決定しても、税務当局から否認される可能性があります。

その場合、発行後に意図せず税制非適格となるリスクがあります。

権利行使価額決定はストックオプション設計の最重要ポイント

行使価額は役員・従業員等の経済的利益に直結する一方で、上記のようなリスクを含んでおり慎重な判断が必要となります。

さらにこの後触れますが発行会社の経営成績への影響も考慮する必要があります。

多面的な検討が必要となる、ストックオプション設計の最重要ポイントといっても過言ではありません。

権利行使価額決定時に考慮すべき2つの株価

税法上の株価評価額

一つ目は税法上の株価です。

一般的には特例方式もしくはセーフハーバールールと呼ばれています。

2023年5月公表(同年7月以後の契約から適用)「「租税特別措置法に係る所得税の取扱いについて」の一部改正について(法令解釈通達)」によって明確化されました。

税制適格ストックオプションの権利行使価額要件における「時価」の算定方法を具体的に規定しています。

公正価値評価額

二つ目は公正価値です。

公正価値は財務上の株価ともいわれ、理論的に算出される株主価値です。

税法上の株価のように算定方法は明示されておらず、第三者である専門家(公認会計士、コンサルティング会社、金融機関等)が中立的立場から算定方法を選択し算定します。

2つの株価の関係

価格に着目すると、多くのスタートアップでは公正価値より税法上の株価が低くなる傾向があります。

この2種類の株価は、行使価額の設定およびそれに伴う会計処理のために使用されます。

詳細はこの後の章で説明します。

税制適格要件についてより詳しく知りたい方は

スタートアップのためのストックオプション入門③税制適格要件もご覧ください。

株価① 特例方式(いわゆるセーフハーバールール)による株価算定

2023年5月国税庁解釈通達の内容

2023年5月に公表された「「租税特別措置法に係る所得税の取扱いについて」の一部改正について(法令解釈通達)」により税制適格ストックオプションの行使価額算定に使用される「1株当たりの価額」の算定方法が明確化されました。

明確化された内容は以下の通りです。

「1株当たりの価額」は所得税基本通達23~35共-9の例により算定することを原則とする(「原則方式」)

一定条件付で「財産評価基本通達」における178から189-7までの例によって算定することを特例として認める(「特例方式」)

実務上は原則方式より特例方式のほうが有利です。

このことから税務上の株価算定方式は特例方式(いわゆるセーフハーバールール)と呼ばれております。

特例方式の選択肢

特例方式では以下の3種類の算定方式が示されており選択が認められております。

- 類似会社比準方式と純資産額方式の併用

- 純資産価額方式

- 特例的評価方式(配当還元方式)

実務上は

純資産価額方式を採用することが一般的です。

条件によっては特例的評価方式(配当還元方式)を採用する場合もあります。

以下はこの2方式の算定方法を説明します。

セーフハーバーとは

なぜセーフハーバールールと呼ばれるのでしょうか?

簡単に説明すると最低限度を決めるのがセーフハーバールールの意味になります。

つまりセーフハーバールールにより算定された株価は下限なので、ピンポイントで行使価額にする必要はありません。

下限価格を示し、それ以上であれば要件を充足するというルールになります。

特例方式によって算定した当該株式の価額以上の金額で「権利行使価額」を設定していれば、権利行使価額要件を満たすこととなります(いわゆるセーフハーバー)。

出典:契約の締結の時における一株当たりの価額の算定方法に関する措置法通達の解説(国税庁)

純資産価額方式の算定方法

特例方式の純資産価額方式算定方法

純資産価額の算定方法については以下の手順で算定します

① ストックオプションの付与に係る契約時における貴社の資産及び負債の価額について相続税評価額ベースで算定する。

② 上記①で算定した資産の価額から負債の価額を差し引いて純資産価額を算定する。

③ 上記②で算定した純資産価額から優先株式に分配される純資産価額を控除する。

④ 上記③で算定した全株式に対応する純資産価額をストックオプションの付与に係る契約時 における発行済株式数で除して、普通株式の1株当たり価額を算定する。

出典:ストックオプションに対する課税(Q&A)問9(国税庁)

通常の純資産価額とは

③上記②で算定した純資産価額から優先株式に分配される純資産価額を控除する

というプロセスが相違しており、セーフハーバールールの最大のメリットになります。

「優先株式に分配される純資産価額」とは優先株式の残余財産分配優先額(調達額を基礎に条項により算定)のことを指しています。

つまり純資産価額よりも優先株式の残余財産分配優先額が大きければ純資産価額はマイナス、すなわち1株当たりの価額は0円として算定されます。

株価=0円、行使価額1円になる典型例とは

以下のような典型例では株価が0円と算定される事例が多くなります。

典型例

〇創業以来赤字継続しており当初払込金額以上の累積赤字を計上している。

〇増資は優先株式でのみ調達している

株価がマイナスと算定された場合には

純資産価額がマイナスになる場合の株式の価額は0円となりますが、権利行使価額は備忘価額の1円以上の任意の価額とすることとなります。

出典:ストックオプションに対する課税(Q&A)問9(国税庁)

行使価額1円の税制適格ストックオプション、いわゆる1円SOとなります。

(1円SOと呼ばれるものには上記の他に税制非適格で発行される退職金型ストックオプションもありますのでご注意ください)

特例的評価方式(配当還元方式)

配当還元方式の算定方法

配当還元方式の算定方法は以下の通りです

配当金額(※)÷ 10%を基礎に、資本金等の額で調整

※配当金額が2.5円未満の場合は2.5円で算定

スタートアップ企業は配当を実施していないのが一般的です。

無配企業の株価は上記算式に当てはめると、

資本金等の金額の1/2

と算定されます。

配当還元方式を利用可能な場合とは

配当還元方式は以下の要件を満たす場合のみ使用可能なので注意してください。

【要件①】同族株主以外であること

【要件②】議決権割合が少数であること

配当還元方式の適用要件は、中心的同族株主の有無によって内容が異なります。

そのため制度は非常に複雑です。

利用を検討される場合には必ず顧問税理士等の専門家にご相談ください。

配当還元方式を利用検討する事例

通常は純資産価額方式を採用しますが、以下のような場合には配当還元方式の利用も選択肢となります。

特例方式による純資産価額がプラスの場合

純資産価額方式算定に費用・期間を要すると想定される場合

・時価評価が必要な資産(土地等)を多く所有する場合

・子会社(非上場株式)を多く所有する場合

特例方式(いわゆるセーフハーバールール)よくある勘違い

BSの純資産の部数値から優先株式調達合計額を引いてマイナスであれば株価は0円になる【間違いやすいポイント】

特例方式で用いる純資産価額は、BS上の純資産の部金額とは異なります。

財産評価基本通達に基づいて資産・負債を評価し、その資産価額から負債価額を控除して算定します。

例えば以下のような場合にはBS上の数値と大きく乖離する可能性があります

〇時価評価が必要な資産(土地、上場株式等)を保有している

〇子会社株式(非上場)を保有している

〇過去に税務上損金計上できない費用を財務上は費用計上している

(ソフトウェア開発費、減価償却超過額等)

特例方式(いわゆるセーフハーバールール)を利用検討する場合には必ず顧問税理士もしくは専門家に相談するようにすることをお勧めします。

株価② 公正価値評価による株価算定

公正価値の算定方式

公正価値の算定方式は税法評価のように特定の算定方式が指定されているわけではありません。

算定者が中立の立場から評価対象企業の状況や算定目的に応じて、最善の算定方法を選定します。

ストックオプション発行時(非上場企業)株価算定には主に以下の2種類の株価算定方法もしくは両方が併用されます

〇DCF法

〇マルチプル法

このうちでもDCF法が多く使用されています。

株価算定方法の詳しい内容については、スタートアップのための株価算定入門②株価算定方法をご覧ください

優先株式が存在する場合の普通株価算定

スタートアップで一般的な資金調達手段である「みなし清算ありの優先分配条項付きの優先株式」を発行している場合には公正価値算定時に注意が必要です。

優先株式は優先分配受領の権利を有しているため、理論上は普通株式より高い株価でそして普通株価はより低い株価で評価されます。

算定時に優先株と普通株を区分評価可能な算定機関に株価算定を依頼することをお勧めします。

セーフハーバールールと公正価値評価

セーフハーバールールは行使価額算定目的で使用

前述通り特例方式(いわゆるセーフハーバールール)による株価は税制適格ストックオプション行使価額の最低限度額設定のために算定されます。

最低限度額ですから、特例方式よりも高い公正価値を行使価額に設定しても税制適格となります。

公正価値は株式報酬費用算定目的で使用

公正価値評価は税制適格ストックオプション発行に伴う株式報酬費用算出のために算定されます。

権利行使価額を特例方式(いわゆるセーフハーバールール)で算定した株価を基に設定した場合は、通常は株式報酬費用が発生します。

権利行使価額を特例方式で算定した株価を基に設定した場合において、会計上で算定した株価が、その権利行使価額を上回る場合には、会計上、その差額を株式報酬費用として処理することになりますのでご注意ください。

契約の締結の時における一株当たりの価額の算定方法に関する措置法通達の解説(国税庁)

株式報酬費用については次の章で詳細にご説明します

セーフハーバールール採用時の株式報酬費用

株式報酬費用はどのような場合に発生するのか

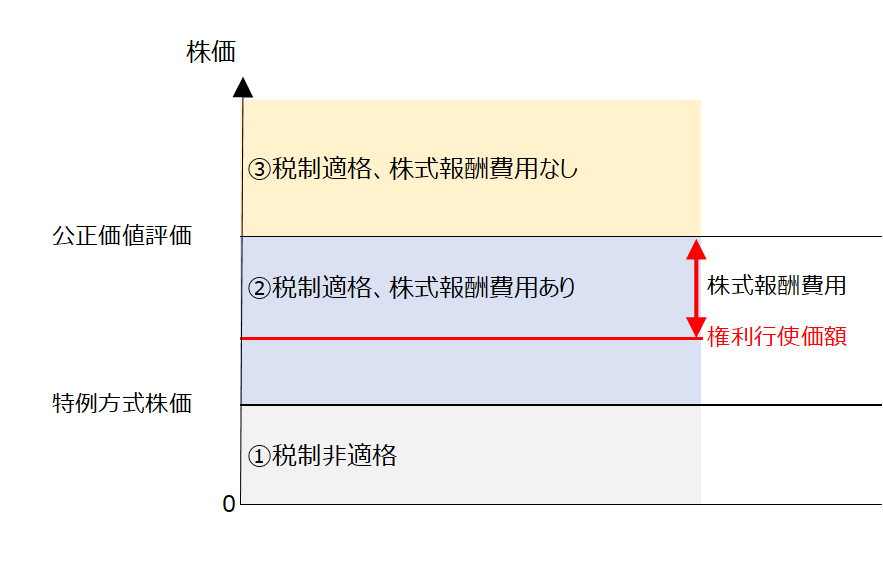

大事な点ですので図でご説明します。

特例方式株価と公正価値評価が図のような位置関係だったと仮定します。

権利行使価額を

①の範囲で設定した場合:税制非適格

②の範囲で設定した場合:税制適格

公正価値評価未満なので株式報酬費用発生

③の範囲で設定した場合:税制適格、株式報酬費用発生なし

②の場合の株式報酬費用は公正価値評価と権利行使価額の差額(図の赤矢印)相当となります。

株式報酬費用算定方法

株式報酬費用は以下の算式で求められます

株式報酬費用=(公正価値―権利行使価額)×付与株式数

公正価値が大きくなるレイターステージの会社の場合には行使価額1円でストックオプションを発行すると、株式報酬費用が数千万円~数億円になる場合も珍しくありません。

株式報酬費用の会計処理

株式報酬費用はキャッシュフローを伴わない会計上の費用ですが、損益計算書上に費用計上する必要があります。

費用計上は会計基準上効果が発現する期間にわたって計上する必要があります。

会計上の見積もりに関する判断ですので、監査法人と相談されて計上期間を決定される事例が多いです。

会計上の仕訳例です

株式報酬費用 ××× / 新株予約権 ×××

株式報酬費用の税務

税制ストックオプションの株式報酬費用は原則損金不算入です。

(税制非適格ストックオプションは一定条件下で損金算入可能です)

税務申告時に会計計上された株式報酬費用を申告調整する必要があります。

つまり会計上の利益は減るが、法人税の計算上は費用として認められないため、節税効果はないということになります。

セーフハーバールールを採用すべきか

セーフハーバールールによる株価を行使価額とする場合のメリット・デメリット

メリット

・行使価額を低く設定可能(従業員メリット極大化)

デメリット

・株式報酬費用計上必要

・IPO時評価の基準となる利益水準低下(株主の反対が非常に強い)

・監査費用増加(公正価値算定評価書の監査が追加される場合が多い)

。従業員間の不公平感リスク

公正価値を行使価額とするメリット・デメリット

メリット

・株式報酬費用計上不要

デメリット

・権利行使価額が高くなる

結論

実務上は、これらを総合的に判断して、特例方式(いわゆるセーフハーバールール)による株価を行使価額とする場合と公正価値評価を行使価額にする場合に二分されています。

一律の正解はありません。

企業の成長段階、資本政策、IPOスケジュール、報酬制度との整合性を踏まえて判断することが重要です。

実態は

セーフハーバールール導入以降200件以上の税制適格ストックオプション発行のお手伝いをさせて頂いた実績ベースの傾向は以下の通りです

| ステージ | 権利行使価額 |

|---|---|

| 監査法人契約前(n-4期前) | セーフハーバールール採用事例がやや多い |

| 監査法人契約前後(n-2期まで) | 公正価値評価採用事例が増加する |

| IPO前(n-1期以降) | セーフハーバールール採用はほとんどなくなる |

特にn-1期以降は費用計上がIPO時の株価に直結するため、株式報酬費用計上を回避する傾向が顕著になります

ストックオプション種類に関するQ&A

Q1 セーフハーバールールによる1円ストックオプションを発行していると上場審査を通らないと聞きましたが本当ですか?

A1 いいえ

実際に行使価額1円のストックオプションを発行したうえで、上場を実現した会社も存在します。

Q2 株式報酬費用は発生時に全額費用計上可能ですか

A2 いいえ(必ずしも一時費用となるとは限りません)

株式報酬費用は効果発現期間にわたって計上することが求められています。

理論上はIPOまでの期間で按分計上することになります。

実務的には監査法人と協議のうえで計上方法を決定することになりますが、IPO時期の見積もりが困難という判断から行使可能となるまでの期間を設定する事例が多いようです。

まずは専門家に相談してください

ここまでお読みいただき、次のような不安や疑問を感じられた方も多いのではないでしょうか。

・自社でも1円SOは発行可能か分からない

・権利行使価額決定にセーフハーバールールを採用するか判断できない

・株式報酬費用はいくら必要なのか

ストックオプションは、発行して終わりではなく、

設計段階での判断がその後の会計・税務・上場準備に大きな影響を与える制度です。

特に権利行使価額決定は効果発現の成否を左右する重要な判断となります。

経験豊富な専門家に相談されることをお勧めします。

Gemstone石割公認会計士事務所が選ばれる理由

・圧倒的な算定実績: 累計1000件超、直近2025年には年間139件の算定・評価業務を担当。IPO準備企業特有の複雑な資本政策にも精通したエキスパートが直接対応します。

・上場審査を見据えた品質: 2014年以降、累計30件超の新規IPOに関与 。監査法人レビューにも多数対応しており、算定を実施した案件について責任をもって最後まで対応します。

・最新税制への完全対応: ストックオプションのセーフハーバールールなど、最新の税制改正を踏まえた最適なアドバイスが可能です 。

30分無料相談を実施しています

ご相談内容に応じて、次のような点を整理します

貴社の状況で、税制適格ストックオプションが利用可能かの整理

税制適格SO行使価額を1円にすべきかどうか

有償ストックオプション評価額(公正価値)の考え方、実務上の留意点

行使価額設定のための株価算定

『まだ具体的なスケジュールが決まっていない』『概算費用だけ知りたい』という段階でのご相談も歓迎です