スタートアップのためのストックオプション入門コラム第5回をご覧いただきありがとうございます。

スタートアップ・IPO準備企業のCFOや経営者の方向けに、

- ストックオプション制度の基礎

- 税制適格・非適格・有償SOの違い

- 設計・会計・税務・発行手続き

- IPO審査で問題になりやすいポイント

を公認会計士の視点から体系的に解説しています。

第5回のテーマは有償ストックオプションです。

有償ストックオプションは、税制適格ストックオプションでは対応できない設計ニーズに対応できる柔軟なインセンティブ制度です。

近年、スタートアップ企業での活用が広がっています。

特にIPO準備企業では、導入が検討されるケースが増えています。

一方で、有償ストックオプションを適切に設計するためには、次のような専門的な検討が必要になります。

- 行使時課税が発生しないための設計

- 公正価値評価方法

本稿では、スタートアップ・IPO準備企業が押さえるべき有償ストックオプションの実務ポイントを分かりやすく解説します。

【結論まとめ(先に知りたい方へ)】

有償ストックオプションの実務上の主なポイントは以下の通りです。

有償ストックオプションは設計自由度が高く、税制適格ストックオプションでは対応できないケースで活用される

税制適格ストックオプション対象外者への付与やM&A EXITを想定する場合の利用が多い

売却時課税のみとなる取扱いとするためには、一般的に時価による発行設計が採用される

オプション料を抑制するためには権利行使条件の設計が重要となる

有償ストックオプションとは?税制適格・非適格ストックオプションとの違い

有償ストックオプション(有償新株予約権)の仕組み

有償ストックオプションとは、付与対象者が公正価値に基づく対価(以下「オプション料」といいます)を自己負担して取得する新株予約権です。

税制適格ストックオプションと異なり、

付与時にオプション料を支払う

権利行使価額は通常、付与契約締結時の株価(時価)を基準として設定される

条件設定がより柔軟になる

という特徴があります。

税制適格・非適格ストックオプションとの違い(比較整理)

最大のメリットは、適切に設計することで、税制適格SOと同様に「売却時に譲渡所得課税として取り扱われる可能性がある点です。 。

| 有償SO | 税制適格SO | 税制非適格SO | |

|---|---|---|---|

| オプション料 | 公正価値で有償 | 無償 | 無償 |

| 行使時課税 | 一定の条件を満たす場合、なし※ | なし | あり(給与課税) |

| 発行対象 | 制限なし | 役員・従業員等 | 制限なし |

| 権利行使価額 | 原則、付与時時価 | セーフハーバールール利用可能 | 制限なし |

| 行使期間 | 柔軟に設計可能 | 2年経過後10年以内等の制限 | 柔軟に設計可能 |

| 譲渡 | 契約により譲渡可能とする設計が可能 | 不可 譲渡すると非適格 | 契約により譲渡可能とする設計が可能 |

| 会計処理 | オプション料の処理が発生する | 株式報酬費用計上 | 株式報酬費用計上 |

※一定の条件を満たす場合、行使時課税は生じず、売却時に譲渡所得課税となる取扱いが国税庁Q&Aで示されています。

ストックオプションの種類と税金について詳しく知りたい方はシリーズ第2回もご覧ください。

有償ストックオプションのデメリット

・オプション料の自己負担が必要

・株価下落時のオプション料損失

・評価算定コストが発生

・従業員への説明が難しい

といった点があります。

有償ストックオプションが活用される「4つの理由」【非上場企業】

実務では、どのような場面で有償ストックオプションが活用されているのでしょうか。

近年では、信託型ストックオプションの課税ルール明確化を受け、代替案や補完策として導入を検討する企業が急増しています。

実務上よく見られるケースを元に説明します。

① 税制適格対象外条件への発行

税制適格ストックオプションでは対象外となる以下のメンバーにも、適切に設計することで税制適格ストックオプションと同様に、売却時課税のみでのストックオプションを発行できます

- 発行会社の大株主(議決権の1/3以上)およびその特別関係者(親族等)

- 税制適格要件を満たさない外部協力者

- 監査役

などに対しては税制適格ストックオプションを付与できないケースがあります。

有償ストックオプションであれば、これらの対象者に対しても適切に設計すれば、税制メリットを維持しながら発行可能です。

②行使期間10年超の設計

税制適格ストックオプションでは、行使期間に制限があります。

原則として付与決議後2年経過後10年以内(一定のスタートアップ企業では15年以内)となっています。

有償ストックオプションであればさらに柔軟な設計が可能です。

弊所でも実際に期間20年の設計を支援した事例がございます。

③ 自己負担によるインセンティブ効果

無償ストックオプションは取得時の金銭負担がないため、「ボーナスのような感覚になりやすい」といった声を聞くことがあります。

一方、有償ストックオプションでは自己資金投入があるため

- 経営参画意識の向上

- EXIT時のリターン志向強化

といったインセンティブ効果が期待されます。

実務では、

- 全社員には税制適格ストックオプション

- 幹部人材には追加で有償ストックオプション

といった組み合わせ設計も多く見られます。

研究開発型企業や、営業成果が業績に大きく影響する企業で活用されるケースが多い傾向にあります。

④M&A対応力強化

東京証券取引所グロース市場の上場維持基準見直し(いわゆる時価総額100億円基準)以降、IPOのみならずM&AによるEXITを視野に入れるスタートアップ企業が増加しています。

そういったスタートアップ企業からM&Aに対応する以下2点のメリットが注目されています

譲渡可能であること|有償ストックオプションのメリット

M&A時の条件交渉は買い手主導となる場合が多いです。

M&A買い手はスピードを重視しますので、交渉相手である株主の増加するストックオプション行使は認めない傾向が強いです。

税制適格ストックオプションは譲渡禁止が要件となっています。

そのためM&A時に

- 未行使ストックオプションの買取

が行われる場合、譲渡禁止を解除すると税制適格要件を満たさなくなる可能性があります。

一方、有償ストックオプションは譲渡制限を解除した場合にも税務処理への影響は限定的と考えられるケースが多く、税制適格SOに比べて柔軟な対応が可能です。

- 買取

- 権利譲渡

といった対応が比較的柔軟に行える場合があります。

早期行使の設定|有償ストックオプションのメリット

税制適格ストックオプションは2年経過後10年以内が行使期間になります。

1~2年以内にM&Aの可能性がある場合には、有償ストックオプションであれば発行後すぐに権利行使可能に設定可能です。

有償ストックオプションの税務|行使時課税を回避する設計ポイント

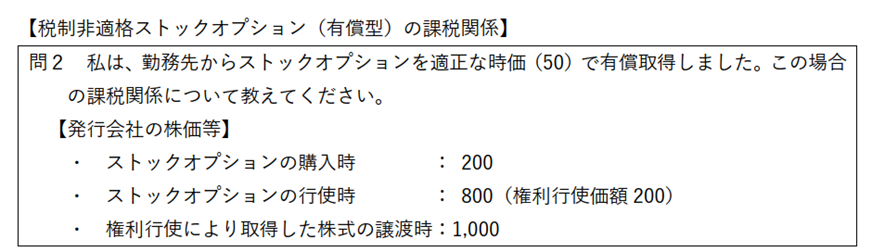

国税庁Q&Aでの有償ストックオプション課税事例

2023年以前も有償ストックオプションは権利行使時課税は不要との認識が一般的でした。

しかし税法上の規定も無く、国税当局の公式見解も表明されておらず不安定な状況でした。

2023年5月にいわゆるセーフハーバールール明確化時に発信された「ストックオプションに対する課税(Q&A)」において有償ストックオプションの税務処理が事例として掲載されました。

実務上重要な事例であるため、概要をご説明します。

具体的には問2【税制非適格ストックオプション(有償型)の課税関係】になります。

回答は長文であるため、結論部分のみを紹介します。 (アンダーラインは執筆者が追加)

出典:「ストックオプションに対する課税(Q&A)」(国税庁HP)

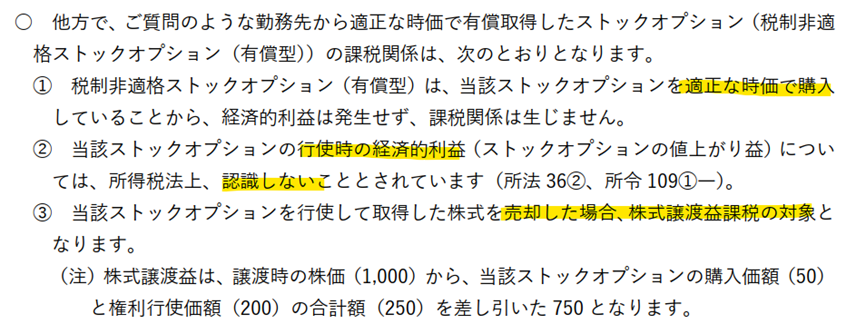

この事例では、

付与時:課税なし

行使時:課税なし

売却時:譲渡所得課税

という取扱いが示されています。

税制適格ストックオプションと同様に、

行使時課税が生じず売却時課税となる取扱いとなる可能性があることが示されています。

事例から読み取れる設計上のポイント

この事例からは以下の2要件が読み取れます。

要件① オプション料

要件①

適正な時価で購入していること

そのため実務上は、公正価値評価に基づくオプション料設定が行われることが一般的です。

要件② 権利行使価額

要件②

権利行使価額が時価(公正価値)以上であること

事例では

【発行会社等の株価等】

・ストックオプションの購入時:200

権利行使価額:200

と設定されております。

ストックオプション購入時の株価=権利行使価額

と設定されています。

そのため実務では、権利行使価額を付与時株価以上で設計するケースが一般的です。

実務上必要となる評価

ご覧頂いた通りに、有償ストックオプション発行時には通常

普通株式の公正価値評価

ストックオプション価値評価

の2種類の評価が必要となります。

もし「適正な時価」を下回る価格で発行した場合、その差額が経済的利益(給与所得)と認定されるリスクがあるため、専門家による厳格な算定が不可欠です 。

有償ストックオプションのオプション料を抑える設計方法

IPO準備企業において有償ストックオプション導入時の、実務上の大きな論点の一つが

オプション料(支払額)をどのように合理的に抑えるかです。

公正価値は固定ではなく、契約条件によって大きく変動します。

そのため税務否認リスクを回避しながら評価額をコントロールする設計が重要になります。

株価条件の付与(ノックアウト条項等)

株価条件とは、一定の株価水準を条件として

- 権利が発生

- 権利が消滅

する条項です。

代表的なものとしてノックアウト条項があります。

一定株価に到達した場合に権利が消滅する仕組みです。

これにより

- 行使可能性が限定される

- 将来キャッシュフロー期待値が低下

し、結果としてオプション価値が低下する可能性があります。

業績条件の付与

業績条件とは、売上高・EBITDA・営業利益などを基準として権利を制御する条件です。

業績条件を付すことで

- 権利確定確率が低下

- オプション価値の期待値減少

が生じ、評価額が低下する場合があります。

ただし、スタートアップ企業では数理計算に必要な十分な業績データが存在しない場合があり、業績条件の付与は限定的になります。

有償ストックオプションの評価方法(ブラックショールズ・モンテカルロ)

権利行使条件付きストックオプションの評価には、複雑な数理計算が必要となります。

通常のブラックショールズモデルでは評価が難しい場合があり、

モンテカルロシミュレーション

による評価が採用されるケースが多くなります。

ストックオプション種類に関するQ&A

Q1 有償ストックオプション行使価額にセーフハーバールールによる株価は使用できますか?

A1 いいえ

セーフハーバールールは税制適格ストックオプション権利行使価額決定時に限定して使用できる方法です。

有償ストックオプション権利行使価額には公正価値による株価を使用する必要があります。

Q2 有償ストックオプションと税制適格ストックオプションは同時に発行可能ですか?

A2 はい

ただし条件が相違しますので別の発行決議として発行する必要があります。

Q3 税制適格ストックオプションと有償ストックオプションどちらを優先するべきでしょうか?

A3 どちらとも言い難いです

個別企業のステージや発行目的、対象によって相違します。

まずは税制適格ストックオプションを優先的に検討される事例が多いですが、迷うようでしたら専門家に相談されることをお勧めします。

Q4 有償ストックオプションの評価は外部に依頼すべきですか?

A4 はい

オプション評価には専門的な数理モデルが必要となります。

株価算定およびストックオプション評価の実務経験を有する公認会計士等の専門家に依頼することが一般的です。

まずは専門家へご相談ください

本記事は一般的な制度解説を目的としており、個別の税務判断を示すものではありません。

具体的な適用については専門家へご相談ください。

まずは専門家に相談してください

ここまでお読みいただき、次のような不安や疑問を感じられた方も多いのではないでしょうか。

・有償ストックオプションは自社にとって有効なのか

・オプション料支払いを役員・従業員は認めてもらえるだろうか

・オプション料はどの程度になるのだろうか

有償ストックオプションは、IPO準備企業にとって

- 税制適格ストックオプションでは実現できない柔軟な設計

- インセンティブ効果の高度化

- M&A EXIT戦略との連動

を可能にする有力な手法です。

実際の採用事例も増加しています。

【弊所の支援実績(2025年度)】

ストックオプション支援全体に占める割合:約20%

有償ストックオプション支援実績:19件

→弊所2025年実績はこちらをご覧ください

一方で、

- 行使時課税リスク

- 公正価値評価の妥当性

- 監査法人対応

など、税務・会計・資本政策を踏まえた専門的な設計が必要となります。

特に権利行使価額決定は効果発現の成否を左右する重要な判断となります。

経験豊富な専門家に相談されることをお勧めします。

Gemstone石割公認会計士事務所が選ばれる理由

・圧倒的な算定実績: 累計1000件超、直近2025年には年間139件の算定・評価業務を担当。IPO準備企業特有の複雑な資本政策にも精通したエキスパートが直接対応します。

・上場審査を見据えた品質: 2014年以降、累計30件超の新規IPOに関与 。監査法人レビューにも多数対応しており、算定を実施した案件について責任をもって最後まで対応します。

・最新税制への完全対応: ストックオプションのセーフハーバールールなど、最新の税制改正を踏まえた最適なアドバイスが可能です 。

Gemstone石割公認会計士事務所では有償ストックオプション評価サービス、ストックオプション発行のための株価算定サービスを実施しております。

30分無料相談を実施しています

ご相談内容に応じて、次のような点を整理します

貴社の状況で、税制適格ストックオプションが利用可能かの整理

税制適格SO行使価額を1円にすべきかどうか

有償ストックオプション評価額(公正価値)の考え方、実務上の留意点

行使価額設定のための株価算定

『まだ具体的なスケジュールが決まっていない』『概算費用だけ知りたい』という段階でのご相談も歓迎です

スタートアップのためのストックオプション入門シリーズご案内

IPO準備企業向けにストックオプションの制度・税務・実務を体系的に解説しています。

1 ストックオプションとは?仕組みとスタートアップに有利な理由 →こちら

2 ストックオプションの種類と税金の違い →こちら

3 税制適格ストックオプションの9要件 →こちら

4税制適格SOの権利行使価額とセーフハーバー →こちら

5 有償ストックオプションとは →今回です

6 税制非適格ストックオプション(リリース予定)

7 ストックオプション発行会社の会計・税務(リリース予定)

8 ストックオプション設計における権利行使条件・取得条項(リリース予定)

9 ストックオプション発行の実務プロセス(リリース予定)

10 ストックオプション発行の専門家と費用(リリース予定)