スタートアップのためのストックオプション入門コラムをご覧頂き有難うございます。

本記事は、これからストックオプションの発行を検討する非上場スタートアップ向けの入門編です。

スタートアップがストックオプション(SO)を発行する際、必ず直面するのが

「どの種類を選ぶべきか?」「税制適格にできない場合はどうするか?」

といった問題です。

第2回となる本記事では、スタートアップが発行するストックオプションを、一般的な

「税制適格ストックオプション」「税制非適格ストックオプション」「有償ストックオプション」

の3種類に整理し、それぞれの課税の違いと条件設定の自由度を中心に解説します。

スタートアップ・IPO準備企業が、自社の状況に応じてどの種類を選ぶべきか判断するための基礎知識を、年間100件超の評価実績を持つ公認会計士が実務目線で分かりやすく整理していきます。

結論まとめ(先に知りたい方へ)

・ストックオプションには実務上「税制適格ストックオプション」「税制非適格ストックオプション」「有償ストックオプション」の3種類がある

・税務面で最も有利な「税制適格ストックオプション」を第一候補とする

・要件を満たせない場合には、課税タイミングと条件設定の自由度を比較して「有償ストックオプション」または「税制非適格ストックオプション」を選択するのが実務上の王道

ストックオプションの種類と違い【非上場スタートアップ向け】

・ストックオプションには3種類ある

・基準は「税制適格か税制非適格か」「有償か無償か」の2点

ストックオプションの種類は3つ

非上場スタートアップで使われるストックオプションは、実務上3種類です。

税制適格ストックオプション

税制非適格ストックオプション(無償)

有償ストックオプション

ストックオプションの種類を決める基準① 税制適格か税制非適格か

税制適格ストックオプションとは

税制適格ストックオプションとは、付与対象者(受取る人)の課税上の優遇措置が適用される特別なストックオプションです。

租税特別措置法 第29条の2において正式名称「特定の取締役等が受ける新株予約権の行使による株式の取得に係る経済的利益の非課税等」として規定されています。

税制上の優遇措置についてはこの後でご説明します。

税制適格ストックオプションには厳格な税制適格要件がある

税制適格ストックオプションには租税特別措置法で厳格な条件(税制適格要件)が定められています。

※税制適格要件については第3回で詳細にご説明しますので、本コラムでは説明いたしません。

税制適格要件を充足しているものが税制適格ストックオプション、充足していないものは全て税制非適格ストックオプションになります。

ストックオプションの種類を決める基準② 有償か無償か

基準2つ目は有償か無償かになります。

有償ストックオプションとは

ストックオプション付与時に対価支払があるものを有償ストックオプションといいます。

対価支払とは付与対象者が発行会社に対して金銭を支払うことを示します。

支払対価金額は付与されるストックオプションの公正価値になります。

有償ストックオプションは、「会社に代金を支払ってストックオプションを購入する取引」と考えると理解し易いと思います。

無償ストックオプションとは

付与時に対価の支払が無いものを無償ストックオプションと呼びます。

税制適格ストックオプションは無償のみ

税制適格ストックオプションは税制適格要件で無償であることが定められていますので、無償ストックオプションしかありません。

3種類のストックオプションの条件別整理

3種類のストックオプション条件整理表

条件1、条件2により3種類のストックオプションを整理してみます。

| 条件1 税制適格か非適格か | 条件2 有償か無償か | |

| 税制適格ストックオプション | 税制適格 | 無償 |

| 税制非適格ストックオプション | 税制非適格 | 有償 |

| 有償ストックオプション | 税制非適格 | 有償 |

前章で説明した通り税制適格ストックオプションは無償であることが税制適格要件の一つになっていますので、有償税制適格ストックオプションは存在しません。

従って3種類になります。

3種類ストックオプション:税金・資金負担の相違~付与対象者の立場から

3種類のストックオプションの税金・資金負担にどのような違いがあるかを説明します。

相違点は発行会社側、付与対象者側それぞれに存在する

発行会社側と付与対象者側のそれぞれに相違点はありますが、よりわかりやすい付与対象者側からの相違点をご説明します。

これからも会計・税務等についてご説明することがありますが、発行会社側なのか付与対象者側なのかを意識することはストックオプションを理解いただく上でとても重要な点になります。

よく意識してください。(出来るだけはっきりと区別してご説明するようにします)

ストックオプションの基本的な仕組み

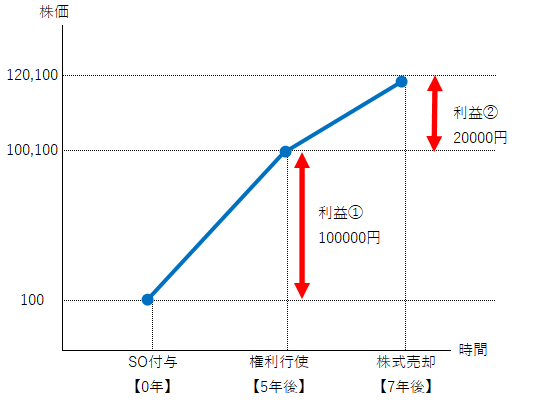

以下の事例はわかりやすい様に株価が大きく上昇する数値例としています。

株価100円時に100円で株式を購入する権利であるストックオプションを付与します。【付与時点:株価100円】

5年後に権利行使して100円で株式を購入します。【権利行使時点:株価100,100円】

7年後に株式を売却して利益を確定します。【株式売却時点:株価120,100円】

利益は株式売却時点で確定しますが、税務上は権利行使時点でその時点の株価との差額利益①100,000円(100円→100,100円)が発生すると算定されます。

そして株式売却時には売却株価と権利行使時の差額分だけ利益が生じるものとして、利益②20,000円(100,100円→120,100円)が発生するとして算定されます。

以上の点をご確認いただいた上で相違点を順次確認します。

相違点1 ストックオプション付与時の支払い要否

まずはストックオプション付与時の金銭支払い要否です。

有償ストックオプションのみ支払が必要で、税制適格・税制非適格ストックオプションは不要です。

付与時の相違点

税制適格ストックオプション:支払不要

税制非適格ストックオプション:支払不要

有償ストックオプション:支払必要

相違点2 権利行使時課税【税制適格・非適格・有償ストックオプション】

税制非適格ストックオプションの課税

税制非適格ストックオプション

権利行使時に利益①:権利行使時の値上がり益が給与所得となり課税されます。

第1回で説明したストックオプションの定義には「報酬として付与される」という文言が含まれていました。

ストックオプションという株式購入権を、給料のような労働の対価として無料で付与しているという考え方になります。

付与した際には利益が確定していなかったが、

〇権利行使により利益額が確定したため、報酬を受け取った付与対象者に課税する

〇報酬なので給与所得となる

という考え方になります。

給与所得ですのでその他の所得と合算して所得税が課税されます。税率は所得金額に応じて変動しますが、スタートアップの場合には株式が急上昇して利益額が大きくなっている事例が多く、所得税最大税率約55%(所得税・住民税・復興特別課税)になってしまう事例もあり得ます。

税制適格ストックオプションの課税

税制適格ストックオプションは

税法の規定により、権利行使時に課税されず売却時までは猶予されています。

非課税になる訳ではなく先送りされて、株式売却時にまとめて課税されます。これが税制適格ストックオプションの最大のメリットになります。

有償ストックオプションの課税(一定要件充足の場合)

有償ストックオプション(一定要件を充足しているもの)

多くの実務では権利行使時に課税されず売却時まで猶予されると整理されています。

この取扱いは国税庁の明文規定に基づくものではなく、過去の実務解釈等を踏まえたものであり、個別事案ごとの慎重な検討が不可欠です。

本来ストックオプションは会社が報酬として付与するものです。

ところが有償ストックオプションは、税務上は報酬には該当せず、有償ストックオプションという金融商品を購入したという考え方になります。

※会計基準上報酬は発生するが支払対価と相殺されるという考え方になり正確な説明ではありません

一定の要件については第6回有償ストックオプションの回でご説明します

利益①:権利行使時課税の相違点

税制適格ストックオプション:課税繰り延べ

税制非適格ストックオプション:給与所得として課税

有償ストックオプション:課税繰り延べ(一定要件充足の場合)

相違点3 権利行使後株式売却時の課税

株式売却時についてはどうでしょうか。

結論を申し上げると課税されること、譲渡所得となり一律20.315%(所得税・住民税・復興特別課税、分離課税)であることは3種類同一ですが、課税対象となる金額が相違します。

税制非適格ストックオプションの課税

税制非適格ストックオプションは

利益②(売却時株価-権利行使時株価)のみが課税対象

既に利益①には権利行使時には課税されています。

従って利益②すなわち株式売却時の株価-権利行使時の株価のみが課税対象となります。

税制適格ストックオプション・有償ストックオプションの課税

税制適格ストックオプション、有償ストックオプションは

利益①+利益②(売却時株価-権利行使価額)が課税対象

税制適格ストックオプション・有償ストックオプションでは利益①+利益②が課税対象になります。

利益①は非課税になる訳でなく、課税のタイミングが繰延されているだけであり注意が必要です。

利益①も譲渡所得20.315%(所得税・住民税・復興特別課税、分離課税)の課税となり、税制非適格ストックオプションでの給与課税最大約55%(所得税・住民税・復興特別課税)と比べると納税額が大幅に軽減される可能性があります。この点が最大のメリットになります。

株式売却時課税対象金額の相違点 譲渡所得課税約20.315%は共通

税制適格ストックオプション:利益①+利益②(売却時株価-権利行使価額)

税制非適格ストックオプション:利益②:(売却時株価-権利行使時株価)

有償ストックオプション:利益①+利益②(売却時株価-権利行使価額)

各時点での付与対象者の経済的負担を整理すると以下の通りです

| 付与時 | 権利行使時 | 株式売却時 | |

| 税制適格ストックオプション | 不要 | 課税繰り延べ | 譲渡所得課税(20.315%) 利益①+② |

| 税制非適格ストックオプション(無償) | 不要 | 給与課税最大約55%(所得税・住民税・復興特別課税、分離課税) 利益① | 譲渡所得課税(20.315%) 利益② |

| 有償ストックオプション | 支払必要 | 原則課税繰り延べ | 譲渡所得課税(20.315%) 利益①+② |

付与対象者の立場では税制適格ストックオプションは株式売却するまで資金負担・課税が一切発生せず、非常に有利な制度になっているのがお分かりいただけると思います。

相違点4 ストックオプションの条件設定自由度

いままでは付与対象者の経済的負担の相違を3点確認しましたが、もう1点の大きな相違点は条件設定の自由度です。

税制適格ストックオプションは税制適格要件で対象、期間等に厳格な条件が定められており、条件設定は税制適格要件の範囲内でのみ可能となっております。

これに対して税制非適格ストックオプションや有償ストックオプションは税制適格ストックオプションでは認められていないような条件に付いても自由に設定可能で自由度が高くなっています。

発行者側の会計・税務処理の相違もありますが、制度設計に当たってはまず以上のような相違点をご理解頂ければ十分だと思います。

種類別ストックオプションのメリット・デメリット

・経済的なメリットは税制適格ストックオプションが最大

・税制非適格ストックオプションは自由度は高いが税金負担が大きい

・有償ストックオプションは自由度・税務メリットはあるが付与時に資金負担が発生する

3種類の比較一覧

メリット・デメリット

前章で説明したストックオプション種類別の相違点をメリット・デメリットとしてまとめました

| メリット | デメリット | |

| 税制適格ストックオプション | 売却時のみ課税(約20%) 支払負担なし 【付与対象者の負担は最も軽い】 | 条件設定に制約あり |

| 税制非適格ストックオプション | 条件設定が自由 | 権利行使時に課税される(最大約55%) |

| 有償ストックオプション | 原則売却時のみ課税(約20%) 条件設定が自由 | 付与時に対価支払が必要 |

税制適格ストックオプションは経済負担が最も軽い

税制適格ストックオプションは、税務面で優遇されており、

かつ対価支払も不要なため、付与対象者の経済負担が最も軽い制度です。

一方で、条件設定は税制適格要件により制約を受けます。

付与対象者の経済負担という観点では、税制適格ストックオプションが最も有利な制度です。

税制非適格ストックオプションは税負担が大きいが自由度は高い

税制非適格ストックオプションは条件設定が自由というメリットがある反面、権利行使時に課税されてしまうしかも税率が高いというデメリットがあります。

有償ストックオプションは税務面・条件面は有利だが金銭負担が発生する

有償ストックオプションは税務面で有利でありかつ条件設定が自由というメリットがある反面、付与時に対価支払という形で金銭的負担が発生してしまうというデメリットがあります

どの種類を選ぶべきか【実務上の考え方】

・原則は税制適格SOを第一候補

・制約が問題になる場合は代替案を検討

・課税・理解度・将来株価を総合判断

種類選択に正解は無い

発行するストックオプションの種類選択はどのように考えればよいのでしょうか。

正解はありません。

ストックオプション制度は報酬制度の一部になります。報酬制度が各社相違するようにストックオプション制度も一様ではなく、各社の実情に応じて最適解を見つけていく必要があります。

実務上、選択に対する最も一般的な考え方を記載します。

まずは税制適格ストックオプションを検討する

付与対象者にとって経済的負担が最も軽いのは税制適格ストックオプションになります。

ストックオプション発行の最大目的であるインセンティブ効果発揮のためには、最も適していると考えられます。

まずは税制適格ストックオプションを検討しましょう。

税制適格ストックオプションが使えない場合の選択肢

税制適格ストックオプションで対応が困難な場合、例えば外部協力者や監査役に付与したい、期間10年超で発行したいといった場合には有償ストックオプションか税制非適格ストックオプションかでの検討を実施します。

この場合には将来の株価水準を想定した上で、課税負担相違や付与対象者のストックオプションの理解度等の多面的な観点から、貴社にとっての最適解を求めていくことになります。

ストックオプション種類に関するQ&A

Q1 税制適格ストックオプションであることは発行時に決定する必要がありますか

A1 はい

税制適格要件は発行する時点で充足していないといけません。

後から条件を変更することは認められません。

Q2 1回の発行で3種類のストックオプションを同時に発行できますか

A2 同タイミングでの発行は可能です

ただし税制適格ストックオプションと有償ストックオプションは内容が相違しますので回号を分ける必要があります

税制適格ストックオプションと税制非適格ストックオプションの内容が同一であれば同一回号での発行も可能です

法律要件に関わりますので事前に専門家にご相談ください

まずは専門家に相談してください

ここまでお読みいただき、次のような不安や疑問を感じられた方も多いのではないでしょうか。

・自社のストックオプションは税制適格ストックオプションとして発行できるのか分からない

・税制適格SOの要件を満たせない場合、有償SOと税制非適格SOのどちらが適切か判断できない

・有償ストックオプションの評価額(公正価値)が妥当か不安

ストックオプションは、発行して終わりではなく、

設計段階での判断がその後の会計・税務・上場準備に大きな影響を与える制度です。

特にストックオプション種類の選択は効果発現の成否を左右する重要な判断となります。

経験豊富な専門家に相談されることをお勧めします。

Gemstone石割公認会計士事務所が選ばれる理由

・非上場株式株価算定、スタートアップ向けストックオプション評価・設計支援の専門事務所

・累計1000件超、年間100件超の株価算定、ストックオプション評価実績

・2014年以降累計30件超の新規IPOに関与

・豊富な監査法人監査・上場審査対応経験

30分無料相談を実施しています

ご相談内容に応じて、次のような点を整理します

貴社の状況で、税制適格ストックオプションが利用可能かの整理

税制適格SO行使価額を1円にすべきかどうか

有償ストックオプション評価額(公正価値)の考え方、実務上の留意点

行使価額設定のための株価算定理

制度設計に着手する前のご相談を