スタートアップのための株価算定コラム第3回をご覧頂き、有難うございます。

スタートアップ企業では、資金調達やストックオプション発行、IPO準備などの場面で株価算定(企業価値評価)が必要になります。

非上場企業は市場価格が存在しないため、

DCF法などの評価手法を用いて株価を算定する必要があります。

特にスタートアップ企業では、日本公認会計士協会「スタートアップ企業の価値評価実務」において整理されているように、

ベンチャーキャピタル・ハードルレート(以下、VCレート)とExitマルチプルを用いたDCF法

が実務で用いられる場合があります。

本コラムでは、スタートアップ企業の株価算定におけるDCF法の考え方と実務上のポイントについて解説します。

結論まとめ(先に知りたい方へ)

DCF法はインカムアプローチの一種で、将来のフリーキャッシュフローを現在価値に引き直すことで株価を算定する方法である。

DCF法はスタートアップ企業の株価算定において利用される主要な評価手法の一つである。

スタートアップ企業の株価算定では VCレートとExitマルチプルを用いたDCF法 が実務で使用される場合が多い。

株式価値算定後 優先株式と普通株式の価値配分が必要になる場合が多い。

非上場スタートアップ企業の株価算定にDCF法が使われる理由

非上場企業では株式市場による客観的な価格が存在しないため、株主価値を理論的に算定する必要があります。

企業価値評価には主に次の3つのアプローチがあります。

- インカムアプローチ

- マーケットアプローチ

- ネットアセットアプローチ(コストアプローチ)

DCF法はこのうち インカムアプローチに分類され、将来キャッシュフローを現在価値に割り引くことで株主価値を算定する方法です。

スタートアップ企業では将来の成長性が株主価値の重要な要素となるため、DCF法が重要な評価手法として利用されます。

株価算定における「インカム・マーケット・コスト」の3つのアプローチの違いについて詳しく知りたい方は、シリーズ第2回[非上場企業株価算定の3種類]もご覧ください。

株価算定で使うDCF法の基本構造|フリーキャッシュフローから株価を算定する仕組み

DCF法では、将来のフリーキャッシュフロー(FCF)を予測し、それを割引率によって現在価値に換算することで株主価値を算定します。

基本的な考え方は次の通りです。

- 将来のフリーキャッシュフローを予測

- 割引率を設定

- 将来価値を現在価値へ割り引く

- 企業価値を算定

- 株式価値を算定

DCF法による株主価値算定は、一般的に次の手順で行われます。

①事業計画からフリーキャッシュフローを算定

DCF法では、企業が将来生み出すフリーキャッシュフロー(FCF)を予測します。

フリーキャッシュフローは一般的に次のように算定されます。

FCFの基本式

NOPAT(税引後営業利益)

+ 減価償却費等

− 設備投資額

− 運転資本の増加額(運転資本が減少した場合はプラス)

フリーキャッシュフローは、企業が事業活動から生み出すキャッシュのうち、資金提供者に分配可能なキャッシュを表します。

②割引率の設定(WACCの算定)

WACC(Weighted Average Cost of Capital)

DCF法では、将来キャッシュフローを現在価値に換算するための割引率を設定します。

一般的には WACC(Weighted Average Cost of Capital:加重平均資本コスト)が使用されます。

WACCは次の式で算定されます。

WACC =

[ rₑ × E / (D+E) ] + [ r_d(1-t) × D / (D+E) ]

rₑ:株主資本コスト

r_d:負債コスト

E:株主資本の市場価値

D:有利子負債の市場価値

t:実効税率

CAPMによる株主資本コストの算定

株主資本コストは一般的にCAPM(資本資産価格モデル)によって算定されます。

株主資本コスト

= 無リスク利子率

+ β × 市場リスクプレミアム

+ 追加リスクプレミアム

非上場企業の場合は、上場類似会社のβを利用して算定することが一般的です。

また追加リスクプレミアムとしてサイズリスクプレミアムが加算されるのが一般的です。

③現在価値への割引(永久成長率法)

事業計画期間終了後の価値は 継続価値(Terminal Value)として算定します。

一般的な方法として 永久成長率法が用いられます。

継続価値の算定式

継続価値

= 計画最終期FCF×(1+成長率) ÷(WACC − 成長率)

この式は、企業が将来一定の成長率で永続的に成長すると仮定した場合の企業価値を示します。

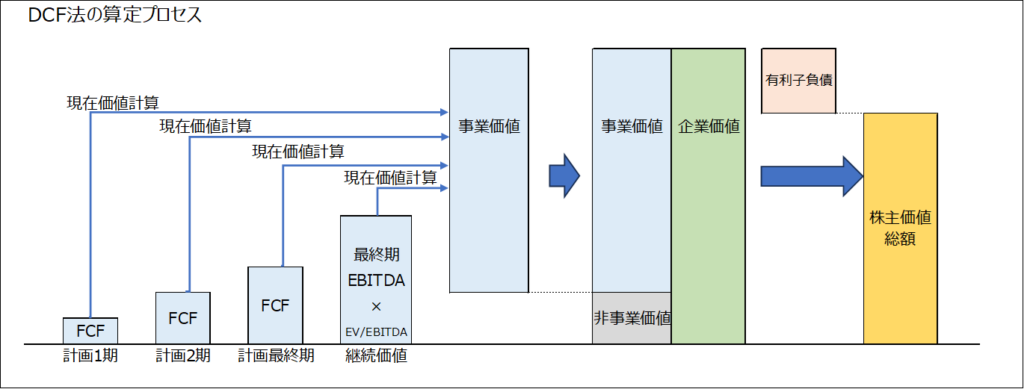

④事業価値(EV)の算定

予測した将来キャッシュ・フローおよび継続価値を割引率で現在価値へ換算し、本業から生み出される「事業価値(Enterprise Value)」を算定します。

⑤企業価値から株主価値を算定

算定された事業価値(EV)に対し、現預金などの非事業性資産を加算し、有利子負債(他人資本)を差し引くことで、最終的な「株主価値」を算出します。

事業価値

+ 非事業性資産

= 企業価値(またはネット・デット調整前の価値)

企業価値

− 他人資本(有利子負債)

= 株主価値

⑥株主価値から1株当たり株価を算定

最後に株主価値を発行済株式数で割ることで、1株当たり株価を算定します。

⑦非上場企業株価算定時のDCF法論点

非上場会社にDCF法を適用する場合の留意すべき論点は以下の通りです。

β値算定時の上場類似会社選定

事業内容・収益構造・成長段階が近い上場企業を選定する場合があります。

上場類似企業のβをアンレバー化し、評価対象企業の資本構成に合わせてリレバーβを算定します。

サイズリスクプレミアムの加算

非上場企業は小規模でリスクが高いため、CAPM算定コストに小型株プレミアムを追加して調整する場合があります。

非流動性ディスカウントの反映

非上場株式は市場で即座に売却できないため、算定された株式価値に対し「非流動性ディスカウント(DLOM)」を追加で適用する場合があります。

実務上は適用する場合には20%〜30%程度の減価が行われることが多く、この適用の有無や根拠も上場審査等で重要な確認ポイントとなります。

スタートアップ企業の株価算定に使うDCFモデル|VCレートとExitマルチプルとは

VCレートを使用したDCF法

日本公認会計士協会「スタートアップ企業の価値評価実務」では、スタートアップ企業の評価方法として、いままで説明した一般的なDCF法では無く、

・VCレート

・Exitマルチプル

を用いたDCFモデルについて「最も一般的に採用されている」手法として解説されています。

VCレートとはベンチャー・キャピタル・ハードルレートの略で、ベンチャーキャピタルが投資する際の目安として用いられていたためにこう呼ばれています。

VCレートは、事業計画の達成可能性(期待値)を割引率に織り込むという考え方に基づいています。

具体的には、

・予測キャッシュ・フローの大幅な変動リスク

・倒産リスク

・非流動性リスク

・各種取引コスト

・想定資本コスト

等を全て包含したという前提のもと推計されています。

スタートアップ企業では

- 将来の成長性が高い

- 事業リスクが大きい

という特徴があるため、VCレートを割引率として使用する評価がより実態を反映すると想定されています。

非上場企業でも成熟期に到達し、事業計画の達成可能性が高く、計画最終期以降に大幅な成長が見込まれない企業については上記紹介した一般的なDCF法が採用されます。

またExitマルチプルは永久成長率法に替わり継続価値算定を実施する手法です。

スタートアップ企業のDCF法では、次のプロセスで企業価値を算定します。

①事業計画の作成

まず、事業計画を作成し

- 売上

- EBITDA

- フリーキャッシュフロー

などを予測します。

スタートアップ企業では、事業計画が企業価値評価に大きな影響を与えるため、その合理性が重要になります。

②継続価値(Terminal Value)の算定

スタートアップ企業は急成長企業であることが前提となるため、計画最終期以降も大きな成長が見込まれるケースが多くあります。

このため継続価値の算定では、永久成長率法が必ずしも適さない場合があります。

その代替として、 計画最終期のEBITDAを基準として継続価値を算定する方法が用いられます。

この方法をExitマルチプルと呼びます。

なお、Exitマルチプルはマーケットアプローチにおけるマルチプル法(類似会社比較法)とは異なります。マーケットアプローチのマルチプル法が直接的な株価算定に用いられるのに対し、ExitマルチプルはDCF法の継続価値算定に特化して用いられる手法です。

Exitマルチプルには様々な指標が用いられますが、スタートアップ企業株価算定では、EV/EBITDA倍率が最も多く使用されています。

具体的には、以下のように継続価値を算定します。

継続価値(割引前)

=計画最終期の想定EBITDA

×上場類似会社のEV/EBITDA倍率

③VCレートによる現在価値への割引

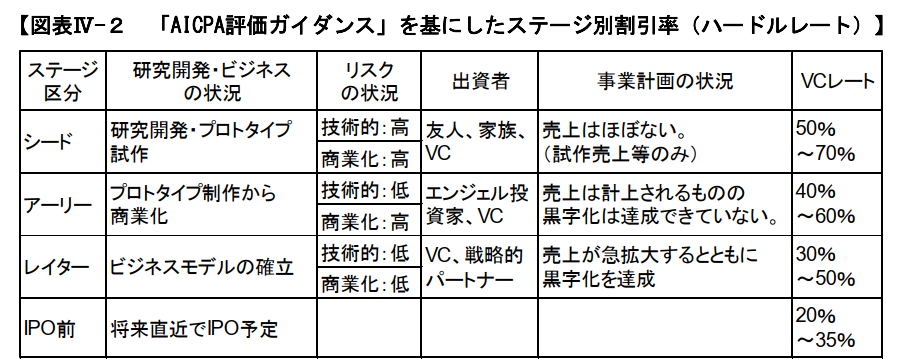

VCレートは企業の成長ステージに応じて設定されます。

日本公認会計士協会「スタートアップ企業の価値評価実務」では、以下のような表により成長ステージに応じたVCレートが例示されています。

20~70%と大変に高い割引率が設定されています。

(出典)「スタートアップ企業の価値評価実務」日本公認会計士協会

フリーキャッシュフローと継続価値(割引前)をステージに応じたVCレートで現在価値に割り引くことで、事業価値を算定します。

④株式価値の算定

事業価値に対して

- 現預金

- 有利子負債

などを調整し企業価値→株式価値を算定します。

このプロセスはご説明した一般的なDCF法と同じになります。

⑤株式価値の優先株への配分

スタートアップ企業のDCF法で発生することが多いもう1つのプロセスが優先株式への価値配分です

優先株式とは

スタートアップの資金調達時には普通株式でなく、優先株式を発行する場合が多いです。

スタートアップの発行する優先株式には会社清算時に予め定める金額(優先分配金額といいます)を普通株式に先立って優先的に分配される優先分配権が付与されているのが一般的です。

さらに合併等の組織再編や実質的な全ての事業譲渡を清算と同様に取り扱う「みなし清算条項」が付与されている場合が多いです。

このような条項付与により優先株式は理論上普通株式よりも高い価値を有しています。

優先株式への価値配分方法

「スタートアップ企業の価値評価実務」では優先株式への価値配分方法として

・現在価値法(CVM、Current Value Method)

・オプション価格法(OPM法、Option Pricing Method)

・確率加重期待収益法

(PWERM法、Probability-Weighted Expected Return Method)

の3種類が紹介されています

実務上はOPM法、PWERM法のいずれかが使用される場合が多いです。

⑥普通株価算定

以上のプロセスにより求められた普通株主価値全体を総株数で割ることで、普通株価が算定されます。

スタートアップ企業の株価算定でDCF法が使われる実務場面

スタートアップ企業では、次のような場面でDCF法を用いた株価算定が実施されることがあります。

ストックオプション発行時の株価算定

ストックオプションの行使価額もしくは株式報酬費用を決定するためにDCF法に普通株式株価算定が実施される場合があります。

特に上場申請直前2期のストックオプション発行については上場審査の対象になりますので、第三者による算定書の取得が求められるのが一般的です。

上記以外でも株式報酬費用に重要性がある場合等には監査法人(もしくは監査法人が利用する専門家)による株価算定のチェック(レビューと呼ばれます)が行われる場合も多いです。

税制適格ストックオプションの行使価額と株式報酬費用について詳しく知りたい方は、スタートアップのためのストックオプションシリーズコラム第4回「税制適格ストックオプションの権利行使価額とセーフハーバールール」をご覧ください。

スタートアップの資金調達時の株価算定

VC投資などの第三者割当増資の際に増資発行価格の妥当性確認のために、優先株価算定(もしくは普通株価算定)がDCF法(場合によってはオプションプライシングモデル)により算定される場合があります。

特に上場申請直前2期の増資については上場審査の対象となり、第三者による算定書取得を求められるのが一般的なようです。

スタートアップM&A時の企業価値評価

株式譲渡や事業売却の際には企業価値評価を取得する場合が多いです。

企業価値評価時にはDCF法を含む複数の算定方法が併用される場合があります。

IPO準備企業の株価算定が監査・上場審査で確認される論点

IPO準備企業の株価算定は

- 監査法人監査

- 上場審査

において確認される重要な事項です。

スタートアップDCFでは、特に次の点が検証されます。

ステージ選定、割引率の妥当性

VCレートが企業の成長ステージや事業リスクと整合しているかが確認されます。

類似会社選定の妥当性

類似会社の選定については

- 業種

- ビジネスモデル

- 成長ステージ

- 上場時時価総額

などを総合的に考慮しているかが検証されます。

この点で証券会社が提案するCompsとは選定基準が異なる場合がある点に注意が必要です。

FCF計算の妥当性

赤字スタートアップ特有の論点として

- 繰越欠損金による節税効果

- 運転資本増減の仮定

などが検討されます。

非事業性資産の妥当性

現預金残高のうち事業上の必要資金を考慮した上で非事業性資産を算定しているかが確認されます。

優先株式・普通株式への価値配分

スタートアップ企業では優先株式が存在する場合が多いため、株式価値配分を適正に実施しているかを確認されます。

まとめ

スタートアップ企業の株価算定では

- VCレート

- Exitマルチプル

- 優先株式と普通株式の価値配分

など、通常企業とは異なる論点が存在します。

特にIPO準備企業では、監査法人監査や上場審査の過程で株価算定の妥当性が確認されるため、評価手法や前提条件の合理性が重要になります。

スタートアップ企業の株価算定に関するよくある質問(DCF法・優先株式)

Q1 ストックオプション発行を計画していますが第三者株価算定書は必要ですか?

A1 株主、監査法人、証券会社とご相談ください

発行される時期や権利行使価額の決定方法により必要性が変わります。

上場申請直前期・直前々期の発行時や、セーフハーバールールを利用した発行時には、算定機関作成の株価算定書を求められる場合が多いようです。

Q2 優先株式での増資発行を検討しています。優先株式株価算定は可能ですか?

A2 可能です

優先株式株価算定時にはインカム・アプローチやマーケット・アプローチでの株価算定に加えて、オプションプライシングモデルを使用した優先分配金額価値算定が必要になります。

優先株価算定については別の回でご説明します。

Q3 どの算定方法を使用するかは自社で決定するのですか?

A3 最終的には算定機関(公認会計士等)が決定します。

算定目的や企業のステージに基づき、最適な手法を選定します 。

非上場企業の株価算定・企業価値評価は専門家への相談が重要

スタートアップ企業の株価算定を適切に実施しないリスク

株価算定が不適切であった場合、単なる計算ミスでは済まない以下のリスクが生じます。

- 上場スケジュールの遅延: 証券審査や監査法人レビューで否認され、資本政策のやり直し(過去に遡った修正)を余儀なくされる。

- 信用の失墜: 既存株主やVCに対し、価格妥当性の説明責任を果たせなくなる。

などのリスクが生じる可能性があります。

そのためスタートアップ企業の株価算定では

- スタートアップ特有の評価手法に対応できる専門家

- 監査法人対応の実務経験がある専門家

を選定することが重要です。

Gemstone石割公認会計士事務所が選ばれる理由

・圧倒的な算定実績: 累計1000件超、直近2025年には年間139件の算定・評価業務を担当。IPO準備企業特有の複雑な資本政策にも精通した公認会計士が直接対応します。

・上場審査を見据えた品質: 2014年以降、累計30件超の新規IPOに関与 。監査法人レビューにも多数対応しており、算定を実施した案件についても公認会計士が責任をもって最後まで対応します。

・最新税制への完全対応: ストックオプションのセーフハーバールールなど、最新の税制改正を踏まえた最適なアドバイスが可能です 。

スタートアップのDCF法は、高度な専門知識と、監査法人・証券会社が納得するロジックの構築が不可欠です。

弊所では、累計1,000件超、直近2025年だけで139件の算定実績を持つ公認会計士が、貴社のステージに合わせた最適なバリュエーションをサポートします。

「まずは概算費用だけ知りたい」「資本政策の壁打ち相手になってほしい」といったご相談も大歓迎です。

初回30分は無料ですので、お気軽にお問い合わせください。