スタートアップのための株価算定コラムをご覧いただきありがとうございます。

本記事は、これから株価算定を検討する非上場スタートアップ・IPO準備企業向けの入門編です。

「株価算定って何?」「株価算定は必要なの?」「株価算定はどんな時に必要になるの?」といった疑問をお持ちの経営者・実務担当者の方も多いのではないでしょうか。

第1回は非上場企業の株価算定とはそもそも何なのかについてご説明します。

少し細かい概念のご説明が多いのですが、算定を依頼されたり算定書をご覧になる上での基本的な約束事になりますのでよろしくお願いいたします。

【結論まとめ(先に知りたい方へ)】

・非上場株価にも株価が存在しており、理論値を定量的に算定することが株価算定と呼ばれている。

・株式には価格と価値があるが、株価算定で求めるのは株式の「価値」である

・株価算定の際には株式価値、企業価値、事業価値の3つの異なる価値が登場する

・株価算定は資金調達(増資)、ストックオプション発行、M&A、組織再編、スクイーズアウト、株式買取請求といった資本政策イベントの際に必要になる。

非上場企業の株価算定とは?【基本的な考え方】

・非上場企業株式にも価値があり、それを定量的に示す株価が存在します

非上場企業にも株価は存在するのか

株価といえば証券取引所で売買される上場企業の株価を想像されると思います。

非上場企業は株式が売買されていません。そもそも通常は譲渡制限が付けられており、売買が発生する機会はほとんどありません。

非上場企業に株価は存在するのでしょうか?

はい、存在しています。

非上場企業株式の価値とは何か

株式というのは企業を他の株主と分け合って所有している権利を示しています。

上場しているか上場していないかは、株式が広く公開されているか、売買が限定して所有されているかが相違しているだけで、企業そのものが価値を有していることに相違はありません。

この価値の大小を定量的に表示された数値が非上場企業の株価になります。

株式の「価格」と「価値」の違い|株価算定で重要な視点

・株式には価格と価値がある

・価格は過去現在の実績で価値は将来の理論値

・株価算定で算定するのは価値

株式には「価格」と「価値」がある

非上場企業にも株価があるということはご理解頂けたと思います。

いままで単純に株価という用語を使用しましたが非上場企業の株価は厳密には株式価値(もしくは株主価値)の略語になります。

株式価値と対照して使用される用語は株式価格です。どちらも株価です。

少し細かいのですが「価格」と「価値」の違いを説明します。

価格は実際に取引時に決定された値段のこと

「価格」とは売り手と買い手の間で決定された値段のことになります。当たり前の様ですが、実際に成立した客観的な取引の対価のみが価格となります。スーパーで陳列されている表示は「値段」で、納得して購入した時点で客観的な取引の対価すなわち「価格」になるというのが会計上の定義なのです。

価値は将来の期待収益

「価値」は対象から創出される経済的便益のことを示します。

専門的な表現になりますが、ここではイメージしやすい形で説明します。

例えば株式の価値は会社が生み出すと期待される将来の収益金額という風に今の段階ではイメージしてください。

価格は「過去」「実績値」、価値は「将来」「理論値」|価格と価値の相違点

価格と価値の違いを整理してみましょう。

〇価格:過去のもの

価値:将来の期待

〇価格:実際の取引によって確定する実績値

価値:一定の前提条件のもとで算定される理論的な評価額

非上場企業の株価算定で評価されるのは「価値」

非上場株式の株価算定で算定しているのは通常は株式価値になります。(株式価格によって株価が決定される場合もあります)

つまり上場企業の株価が実際に成立した売買価格による実績値を示しているのに対し、非上場企業の株価は一定の前提条件のもとで算定される理論的な評価額ということになります。

株価算定における3つの価値|企業価値・事業価値・株主価値

・企業価値、事業価値、株主価値が存在する

・株価算定は1株当たりの株主価値を求めることである

・企業価値は会社全体の価値を意味し、企業価値から負債価値を引くと株主価値になる

・事業価値は会社の本業から生じる価値を意味し、非事業価値を加えると株式価値になる

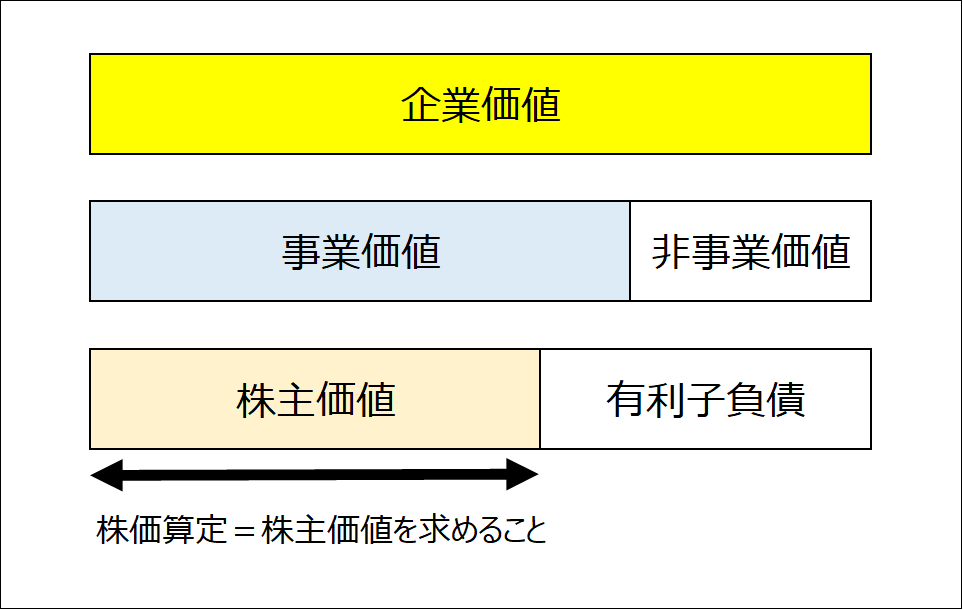

企業価値・事業価値・株主価値

株価算定時には企業価値、事業価値、株主価値の3種類の価値を使用します。

ややこしそうな話ですが、株価算定書をご覧頂く上で必要な概念になります。

まずは以下の図をご覧ください。

3種類の価値は大きさが異なっていることが分かると思います。

比率は会社によってまちまちですが企業価値が最大となっています。

この図を見ながら以下の説明を読んでください。

企業価値は会社全体の価値

まずは企業価値は企業全体の価値のことを企業価値といいます。

株主価値は株主が保有する価値|株価算定のゴール

次に株主価値とは株主の保有する価値、すなわち株式の価値全体を意味しています。

株主価値と何が違うのかと思われると思いますが、企業は株主が価値を独占する訳ではなく債権者も価値を共有しております。

株主が権利を有する株主価値に債権者が権利を有する他人資本価値、ここでは分かり易く有利子負債を加えた合計額が企業価値になります。

企業価値= 株主価値 + 有利子負債

株主価値を発行済株式数で割ることで1株当たりの株主価値つまり株価が算定されます。

株価算定は株式価値を算定することがゴールになります。

事業価値は本業から生じる価値

会社の主要事業から生み出される価値のことを事業価値といいます。

事業価値の対になる価値が非事業価値です。

非事業価値は主要事業に必要とされない資産の価値を示します。

具体的には支払に必要な手元資金を超えて有する余剰現預金金額、副業として保有している土地、建物、有価証券、福利厚生目的で保有している保養所、保険積立金等があります。

スタートアップの場合には非事業価値が0の事例もあります。

事業価値と非事業価値の合計が企業価値になります。

企業価値= 事業価値 + 非事業価値

以上で3種類の価値についてご理解いただけたでしょうか?

株価算定・企業価値評価ではどのように価値を算定するのか(概要)

・株価算定のゴールは株主価値の算定だが直接求めることはできない

・DCF法算定の流れは事業価値→企業価値→株主価値の順に算定する

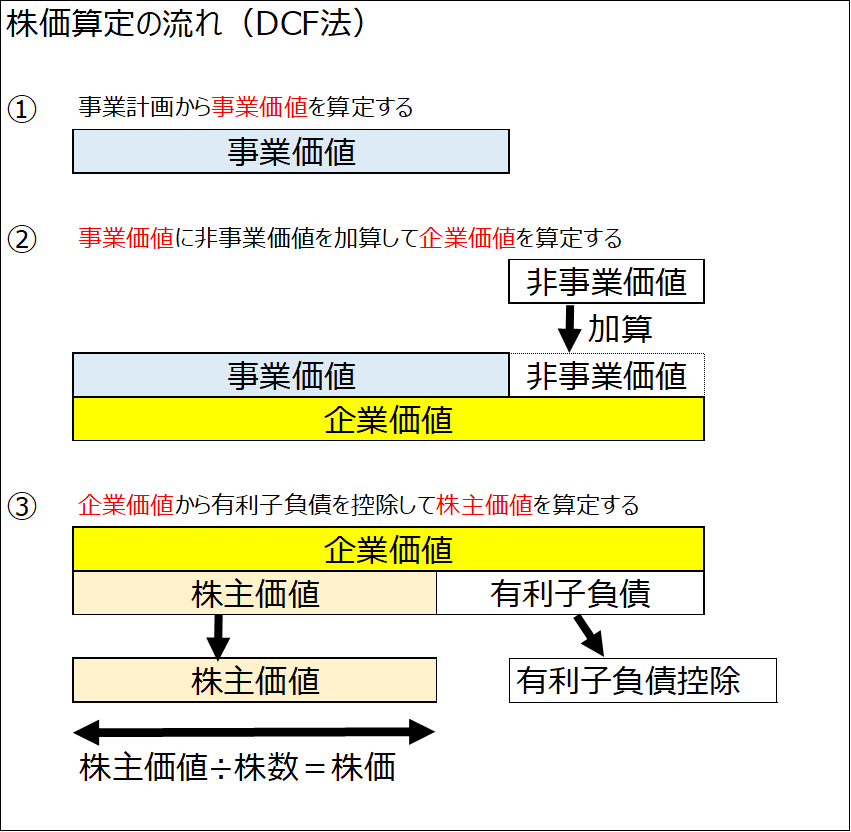

株価算定は株主価値を求めること

株価算定は算定された企業価値全体を使用して株主価値をそして発行済株式数で割ることで1株当たりの株式価値を算定します。

それでは株価算定で3種類の価値がどのように登場するのでしょうか。

DCF法による株価算定・企業価値算定の基本的な流れ

実は株主価値・企業価値そのものをストレートに算定することは難しいのです。

そのため最も一般的な算定方法であるDCF法(第4回で詳しくご説明します)では以下のような流れで算定を実施します。

回りくどいのですが3種類の価値が全て登場することがお分かりいただけたでしょうか。

これから算定書をご覧頂く上で必要な概念ですので、頭の片隅に置いてください。

(覚えなくても大丈夫です。コラムに書いてあったなと思い出して必要に応じて見直してください)

株価算定が必要となる6つの場面

・スタートアップ・上場準備企業の資本政策イベント時には株価算定が必要となる

・算定書が必要でない場合もあるので専門家に確認した方が良い

弊所ではスタートアップ企業・IPO準備企業様から年間100件超の株価算定依頼を頂戴しております。

スタートアップ企業・IPO準備企業にとっての主要な算定目的は以下の通りです。

資金調達(第三者割当増資)

増資発行価格の妥当性を確認するために株価算定を実施します

ストックオプション発行

ストックオプションの権利行使価額決定のためもしくは株式報酬費用計上額算出のために株価算定を実施します。

M&A

適切な買収価額の決定のために企業価値評価・株価算定を実施します。

株式売買

売買価格決定もしくは税金費用算定のために株価算定を実施します。

組織再編(合併等)

組織再編時の合併比率算出のために株価算定・企業価値算定を実施します。

裁判所提出(スクイーズアウト、株式買取請求等)

裁判所提出の鑑定書作成のために目的に応じて株価算定・企業価値算定を実施します。

いかがでしょうか?

主要な資本政策イベント発生時には、株価算定・企業価値評価が必要になることがお分かりになると思います。

株価算定が不要なケース・注意点

常に株価算定が必要とは限らない

資本政策イベント発生時に常に株価算定が必要となる訳ではありません。

状況によっては必要ない場合もあります。

IPO準備フェーズによって異なる

例えば増資時ですがIPO準備時期によっては上場審査用に提出が必ず必要となる場合と、提出を求められない場合に分かれます。

詳細については第6回から各目的ごとの株価算定要否、方法等の詳細についてご説明しますのでご覧ください

また迷われる場合には都度監査法人や弊所のような専門家にご相談ください。

増資直後の場合

普通株式による増資直後の場合には増資発行価格が株価と見なされ、株価算定が不要となる場合が多いです。

ただし優先株式による増資の場合には普通株価は優先株価と相違し、普通株価は算定が必要になる場合が大半です。

株価算定に関するよくある質問

Q1 非上場企業でも株価を算定できるのですか?

非上場企業にも理論上の株価が存在します。

第三者割当増資、ストックオプション発行時等には株価算定が必要になる場合があります。

Q2 ストックオプション発行を計画中ですが株価算定が必要かどうか分かりません?

ストックオプション発行時には行使価額の決定や会計処理目的で株価算定が必要な場合が多いです。

分からない場合には弊所のような株価算定の専門家にご相談ください。

Q3 自社で株価算定を実施することは可能ですか?

算定そのものであればファイナンス理論の知識があれば自社でも算定可能です。

ただし上場審査・監査法人監査等のように算定結果の正当性が求められる場合には、中立性の観点から認められないのが通例です。中立の立場の専門家の評価が必要になります。

まとめ|非上場企業の株価算定・企業価値評価は専門家への相談が重要

第1回はいかがだったでしょうか。

引き続き実務上ご質問の多い項目をブログとしてまとめて参ります。

ここまでお読みいただき、次のような不安や疑問を感じられた方も多いのではないでしょうか。

・株価算定が必要と言われたが誰に頼めばよいか分からない

・いつ頃に株価算定すれば良いか迷っている

・手続等が複雑そうで不安

株価算定は、資本政策イベント時の各種設定が適当であることを示すための重要なプロセスです。

経験豊富な専門家に相談されることをお勧めします。

Gemstone石割公認会計士事務所が選ばれる理由

・非上場株式株価算定、スタートアップ向けストックオプション評価・設計支援の専門事務所

・累計1000件超、年間100件超の株価算定、ストックオプション評価実績

・2014年依頼累計30件超の新規IPOに関与

・豊富な監査法人監査・上場審査対応経験

Gemstone石割公認会計士事務所では初回30分無料相談を実施しております。

まずは弊所にご相談ください