スタートアップのためのストックオプション入門コラムをご覧頂き有難うございます。

本記事は、これからストックオプションの発行を検討する非上場スタートアップ向けの入門編です。

「結局どのストックオプションが一番有利なのか」「税制適格ストックオプションにできない場合はどう考えるべきか」といった疑問をお持ちの経営者・実務担当者の方も多いのではないでしょうか。

第1回はそもそもストックオプションて何なのかという点を、定義、仕組み、目的、スタートアップに有利な点といった検討に不可欠な基礎知識を、年間100件超の評価実績を持つ公認会計士が実務目線で分かりやすく整理していきます。

【結論まとめ(先に知りたい方へ)】

・ストックオプションとは株式を購入する権利を、会社がその役員・従業員に対し報酬の一形態として付与する制度である。

・社員のインセンティブ向上、リテンション強化、後払い報酬、人材獲得目的で発行される。

・特に非上場・IPO準備企業では株価急上昇の可能性、会計上の特例措置の2大メリットがあることから採用企業が非常に多い

ストックオプションとは何か【非上場スタートアップ向け】

ストックオプションとは株式を購入する権利のうち会社が従業員に報酬として付与するもの

ストックオプションの定義

会社がその役員・従業員に対し報酬の一形態として付与する制度です。具体的には一定の期間内にあらかじめ定められた価格で、会社の株式を取得することができる権利を付与する取引をいいます

ストックは「株式」、オプションは「権利」

ストックは株式のことです。そしてオプションは権利です。つまりストックオプションという言葉そのものの意味は、「株式を購入する権利」ということになります。

権利にはいつまで(一定の期間内)、いくらで(あらかじめ定めた価格)、買う(取得することができる)という条件が決められています。

実務上は「報酬」として与えられるものを指している

そうすると実務上で使用されるストックオプションとは、本来のストックオプションのうち会社が役員・従業員に対して報酬の一形態として与えるもののみを指していることになります。

報酬であることは会計・税務処理に関係している

定義そのものは覚えて頂く必要はありません。

ただ報酬すなわち給与・賞与の一種として付与されるものという点は、今後、会計処理や税務処理を理解して頂く上で大変に重要です。

是非記憶しておいてください。

ストックオプションと新株予約権の違い

- 新株予約権の特殊一形態がストックオプションと呼ばれている

- 契約書類等手続きでは新株予約権という法律用語が使用される

新株予約権の定義

定義は会社法で決まっている

ストックオプションと同様によく使われるのは新株予約権という言葉です。

まずは新株予約権の定義を確認します。

こちらは法律条文で明確に記載されています

「新株予約権」とは、株式会社に対して行使することにより当該株式会社の株式の交付を受けることができる権利をいう。

(会社法 第2条 第21号)

ストックオプションの定義とほぼ同一

なんとなく聞き覚えのある内容では無いでしょうか。

前章で説明したストックオプションの本来の言葉そのものの定義とほぼ同一です。

新株予約権との相違点

新株予約権の定義とストックオプションの定義と重ねると以下のように整理できます。

役員・従業員向け、報酬であることが相違点

ストックオプション=新株予約権 + 役員・従業員に対し報酬の一形態として付与されるもの

相違点は以下の通りです。

新株予約権のうち

- 役員・従業員向けであること

- 報酬として付与されること

新株予約権にはストックオプション以外にも資金調達のために外部投資家に発行されるもの(J-KISS型新株予約権)等々いろいろな種類があります。

新株予約権のうちの一部がストックオプション

つまり

新株予約権のうちの特定の条件に合致するものがストックオプションなのです

新株予約権との相違点が重要な理由

会社法にはストックオプションは無い?

ややこしい話をあえて最初にご説明するのには訳があります。

実は会社法上には新株予約権は存在しますがストックオプションという用語は登場しません。

発行する際の書類上は全て「新株予約権」になっている

従って実際にストックオプション発行の際の各種文書、例えば登記簿、契約書、要項、議事録には新株予約権という用語のみ登場します。

またストックオプションに関する各種書籍、特に法律家の方々の著作は新株予約権もしくは株式報酬という表題になっており、ストックオプションの参考書は無いですか?というご質問も頂戴します。

このように実際に発行ステージに入ると「ストックオプション」と「新株予約権」という用語がクロスオーバーしまうので混乱されないようご説明させて頂きました。

ストックオプションの仕組み

- ストックオプションは株価が上がらなければ利益享受できない

報酬となる仕組み

ストックオプションが付与者にとって報酬となる仕組みについてご説明します。

事例

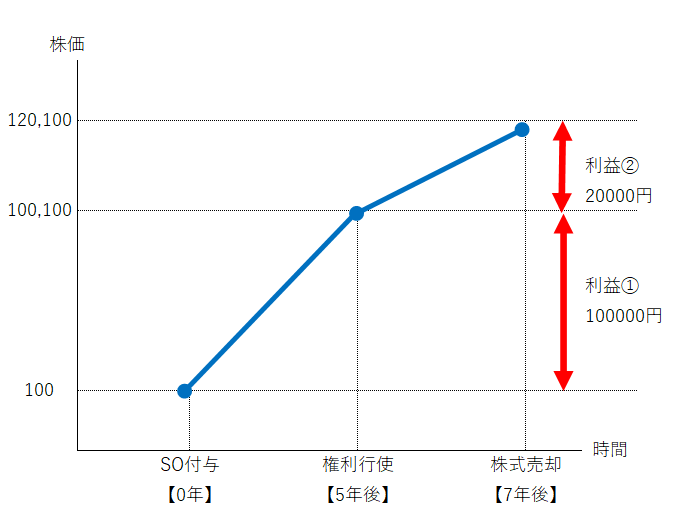

図をご覧ください横軸は時間推移、縦軸は株価推移です。実際には株価は直線的には上昇しませんがあくまで事例ですのでご容赦願います。

0年:付与時点

A社は将来において自社の発行株式を一株100円で買い取ることができるストックオプションを無償で自社の役員・従業員に付与します。

無償ですからこの時点では何も利益は発生しません。

5年後:権利行使時点の利益

役員・従業員の労働意欲向上の結果会社は順調に成長し株式を上場します。

ストックオプションを付与された従業員Bは5年後に権利を行使し、時価100,100円の自社株式を権利行使価額一株100円で取得します。

この結果Bは権利行使時に利益①100,000円(100,100円-100円)を得ることが出来ました。

7年後:売却時の利益

更に2年経過した7年後に取得した自社株を売却する時株価は120,100円に値上がりしていました。

売却時に利益②20,000円(120,100円-100,100円)の利益を得ました。

この結果利益①と利益②の合計120,000円の利益を得ることが出来ました。

利益が2時点に分けて把握する理由

どうして利益①と利益②に分けるかを不審に思われた方も多いと思います。

実は税金計算上は原則として利益①と利益②の2時点で利益計算をする必要があります。

しかしストックオプションの種類により利益①と利益②を合算して計算することが許されているものもあります。

その点については第3回ストックオプションの種類という回でご説明しますので、現時点では利益①利益②の2段階で利益を把握する必要があるということを頭の隅に置いておいてください。

株価が上昇しなければ利益は出ません

ストックオプションの仕組みはご理解頂けたと思いますが、大事なのは報酬として付与されるものではありますが、株式投資と似ていて株価が上昇すればするだけメリット(利益)が大きくなるということです。

逆から見ると株価が上がらない場合は利益が生じない、つまり報酬として機能しない場合も発生します。

ストックオプションの目的

- ストックオプション発行目的は4つ

- 4つのどれを重視するかは個社により異なる

ストックオプション発行には4つの目的がある

ストックオプションの意味、仕組みを理解頂いたところで、ストックオプションを発行する目的を考えてみましょう。

スタートアップがストックオプションを発行する目的は大きく以下の4つに分けられます

- インセンティブ

- リテンション

- 後払い報酬

- 人材獲得

インセンティブ

従業員のメリットは株価上昇による利益

仕組みの章でご説明しました通り、付与される従業員の側から見ると、報酬としてのストックオプションのメリットデメリットは以下の通りです

メリット 株価次第で利益が拡大。億万長者も夢ではない

デメリット 上場が実現しなければ紙屑になってしまう

会社の利益と従業員のメリットが合致

つまり上場実現(場合によってはM&Aでの高値売却)が従業員個人の利益と合致することになります。

上場に向けて会社業績を向上させるためにインセンティブとしての効果が期待されます。

リテンション

べスティングとは

ストックオプションにはベスティングという行使条件が付与されるのが一般的です。

例えば付与後一年ごとに20%行使可能、5年間継続勤務すれば全額行使可能といった条件です。

権利行使が可能になるまでは会社を辞めにくくなる

これにより従業員にとって一定期間は会社に留まった方が得との判断となり易く、会社にとっては従業員の引き留めツールとして機能します。

後払い報酬

従業員等の貢献に後払い報酬で報いる

スタートアップ企業は必ずしも充分な給与賞与を従業員に支給することができません。

そのため特に創業直後等の苦しい時期等に、十分な給与を支給できなかった従業員等の貢献に対する報酬の後払いとしての性格を持たせることもできます

人材獲得

幹部人材のスカウト料として

スタートアップ企業は優秀な人材確保のために十分な額の給与を支給できない場合が多いです。

こうした場合にExit時にストックオプション行使による期待される利益を給与の補完手段として提示することで、ストックオプションはスタートアップ企業にとって優秀な人材を確保するための大きな武器になります。

どの目的を重視するかは会社次第

上記4目的のうちどの目的に重きを置くかは各企業によって相違し、正解はありません。

各企業の報酬の考え方に合致するように設計することが肝心です。

スタートアップにとってストックオプションが必須である理由

新規IPO企業のストックオプション導入率は約90%であり非上場企業に必須となっている。

理由は以下の2点にある

①株価上昇機会

②会計処理の優遇

新規IPO企業のストックオプション導入状況

新規IPO企業の80%超がストックオプションを導入している

2024年の新規IPO会社が上場申請時にストックオプションを採用していた比率は各種調査によれば全体で80%台後半、スタートアップ企業が上場する東証グロース市場では90%超となっております。

言い換えれば上場を果たしたスタートアップ企業の大半がストックオプションを採用しています。

つまりスタートアップにとっての必須アイテムだとしても言い過ぎではないのでしょうか?

上場企業のストックオプション導入状況

上場企業の30%しかストックオプションを導入していない

一方で全上場企業でのストックオプションの導入比率は約30%程度と大きく低下します。

つまり上場までは大半の企業がストックオプションを採用しているが、上場後にはストックオプションが活用され難くなっているということが分かります。

非上場企業にとってストックオプション導入に有利な環境とは

実は非上場企業は上場企業対比ストックオプションを導入することが有利な環境があります。

株価上昇機会

前章でご説明した通りストックオプション導入によるメリットは株価が上昇しないと実現しません。

ご存知の通り上場企業株価は会社業績や市場環境によって上昇する企業もあれば下落する企業もありまちまちです。

これに対して非上場企業株価は上場をするとかなり高い確率で上昇します。(ダウンラウンド上場と呼ばれる株価が下落する事例もございます)

上場実現=株価上昇=ストックオプションによる利益という1回だけのチャンスを逃さないように、スタートアップ企業はストックオプションを発行しているというのは言い過ぎでは無いと思います。

会計処理優遇措置

ストックオプションは報酬として付与されるものですので、付与した際に付与した権利に相当する金額を原則費用として計上する必要があります。(これを株式報酬費用と言います)

詳細な説明は第回に譲りますが、非上場企業ではこの費用計上が大幅に優遇されており、実務上はほとんどの場合で費用計上なしで発行することが出来ます。

以上2点のメリットをフルに活用するためにもスタートアップにとってストックオプションは必須項目と呼ばれるようになっております。

ストックオプションの仕組みに関するよくある質問

Q1 ストックオプションと新株予約権は何が違うのですか?

ストックオプションと新株予約権は相違するものではありません。

新株予約権のうち会社が役員・従業員等に報酬として付与するものがストックオプションです。

すなわちストックオプションは新株予約権の一形態です。

Q2 ストックオプションは株価が上昇しない場合にはどうなりますか?

ストックオプションは株価が上昇しなければ利益を得ることは出来ません。

しかしあくまでも権利ですので行使しなければ何も発生しません。

つまり株式が上昇しない場合には利益を得ることが出来ないが、損失が発生することは無いのです。

Q3 ストックオプション発行のデメリットを教えて下さい?

ストックオプション発行のデメリットは以下の点です

- 株価が上昇しない場合にモラルが低下してしまうリスクがある

- 上場時に社員が早期に退職してしまうリスクがある

- 付与の有無や条件の相違により社員間で不公平感が発生するリスクがある。

まとめ|非上場企業のストックオプション設計は専門家への相談が重要

ここまでお読みいただき、次のような不安や疑問を感じられた方も多いのではないでしょうか。

- ストックオプションは何を目標に発行して良いのか整理できない

- いつ頃にストックオプションを発行すれば良いか迷っている

- 手続等が複雑そうで不安

- 発行したいと考えているが資金調達等が忙しくて後回しにしている

- 制度設計がインセンティブとして本当に機能するのか確信が持てない

ストックオプションは、発行して終わりではなく、

設計段階での判断がその後の会計・税務・上場準備に大きな影響を与える制度です。

特に報酬制度としてのストックオプション位置付けは効果発現の成否を左右する重要な判断となります。

経験豊富な専門家に相談されることをお勧めします。

Gemstone石割公認会計士事務所が選ばれる理由

・非上場株式株価算定、スタートアップ向けストックオプション評価・設計支援の専門事務所

・累計1000件超、年間100件超の株価算定、ストックオプション評価実績

・2014年以降累計30件超の新規IPOに関与

・豊富な監査法人監査・上場審査対応経験

30分無料相談を実施しております

ご相談内容に応じて、次のような点を整理します

- 貴社の状況で、税制適格ストックオプションが利用可能かの整理

- 税制適格SOが使えない場合の、有償SO・税制非適格SOの選択肢比較

- 有償ストックオプションの評価額(公正価値)の考え方と実務上の留意点

- 会計・税務・上場準備の観点から見た制度設計上の注意点

- 現時点で取るべき次の実務ステップの整理

制度設計に着手する前のご相談をおすすめします。